스마트폰 부품 업체 삼광이 외형 성장에도 빠르게 늘어나는 재무부담에 고심하고 있다.

스마트폰 부품 업체 삼광이 외형 성장에도 빠르게 늘어나는 재무부담에 고심하고 있다.26일 증권업계에 따르면 한국신용평가는 최근 삼광의 무보증사채 신용등급으로 투기 등급에 해당하는 BB-를 부여하면서 과중한 재무부담과 계열 관련 현금흐름의 변동성을 취약점으로 지적했다.

삼광은 2000년 설립돼 삼성전자를 중심으로 스마트폰 케이스 등 플라스틱 부품을 주로 생산하고 있다. 자동차용 플라스틱 부품 사업을 통해서도 일부 매출이 발생하고 있다. 주력 제품인 스마트폰 케이스와 액세서리는 스마트폰 제조 과정에서 차지하는 비중과 전략적 중요성이 그리 크지 않다. 이 때문에 부품 공급 관련 다수의 납품 업체가 경쟁하고 있다.

삼광은 삼성전자와 오랜 거래 관계를 맺고 있는 데다 베트남 현지의 생산 기반을 통해 일정 정도 사업 안정성을 갖췄다는 평가를 받는다. 2015년부터 삼성전자의 고사양 스마트폰 케이스가 플라스틱에서 금속 소재로 대체되면서 삼광의 플라스틱 부품 매출도 줄었다.

하지만 2019년 베트남법인의 본격적인 가동으로 연결 기준 매출이 크게 뛰었다. 지난해에도 중저가 스마트폰 부품을 중심으로 안정적으로 매출을 냈다. 2018년 연결 기준으로 1150억원이던 매출은 2019년엔 3045억원으로 크게 증가했고 지난해엔 2652억원을 나타냈다.

하지만 삼광의 실적 변동성은 큰 편이다. 2017~2018년엔 종속기업인 삼광오토모티브의 자동차 부품 사업 실적 부진으로 대규모 영업적자를 냈다. 2019~2020년엔 베트남법인의 이익 창출 덕분에 각각 69억원, 44억원의 영업이익을 기록했다.

선지훈 한국신용평가 연구원은 "베트남법인의 매출 기반과 양호한 원가경쟁력이 연결 기준 영업 실적에 긍정적으로 작용할 전망이지만 주요 납품처에 대한 매출 의존도가 큰 상황에서 고정비 부담 등에 따라 실적이 크게 움직일 것"이라고 내다봤다.

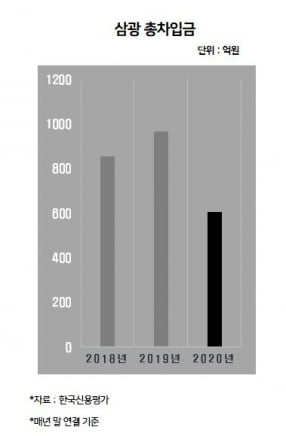

계열 관련 현금흐름 변동성도 삼광의 신용도를 제약하고 있다. 2017년까지 500억~600억원 안팎이던 연결 기준 순차입금은 2018~2019년 베트남공장 건설에 400억원을 투입하면서 2019년 말엔 879억원으로 증가했다. 지난해엔 자본잠식 상태인 종속기업 삼광오토모티브가 연결 대상에서 제외되고 일부 차입금을 갚아 지난해 말로는 순차입금이 516억원으로 줄었다.

선 연구원은 "중기적으로는 영업현금 창출을 바탕으로 재무구조가 개선될 가능성이 있지만 지난해 말 연결 기준 부채비율이 500% 이상인데다 계열사의 영업 실적과 자금 여건에 따라 재무구조의 가변성이 있다"고 말했다.

김은정 기자 kej@hankyung.com