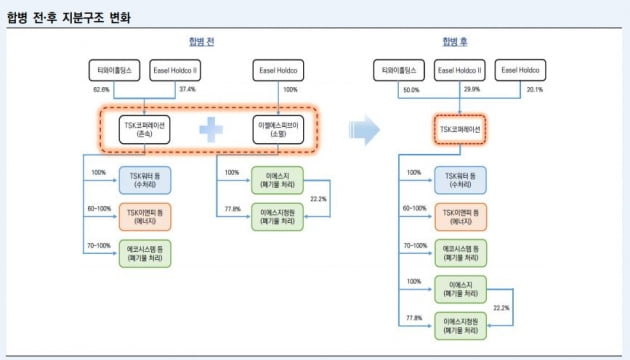

TSK코퍼레이션이 이젤에스피브이 합병으로 재무부담 확대가 불가피해졌다.

한국신용평가는 26일 TSK코퍼레이션의 향후 재무구조를 점검한 뒤 이같이 밝혔다. TSK코퍼레이션은 최근 이사회 결의를 통해 이젤에스피브이를 흡수합병하기로 결정했다. 오는 10월 말 합병을 완료할 예정이다.

TSK코퍼레이션이 존손법인으로 합병 직후 티와이홀딩스와 사모펀드인 콜버그크래비스로버츠(KKR)가 각각 50% 지분을 통해 TSK코퍼레이션을 공동 지배할 전망이다. 한국신용평가는 현재 TSK코퍼레이션에 A+ 신용등급을 부여하고 있다.

정익수 한국신용평가 수석연구원은 "합병 직후 재무부담 확대가 불가피할 것"이라면서도 "다만 견조한 이익창출능력과 종합환경사업 보완을 통한 시너지 창출을 감안했을 때 신용도에 미치는 영향은 중립적"이라고 말했다. 다만 "글로벌 사모펀드의 주주 편입 이후 배당정책의 변화나 공격적인 투자 전략에 따라 재무안정성 회복이 지연될 가능성이 있어 재무부담 추이를 관찰해야 한다"고 덧붙였다.

한국신용평가는 주주 간 협약과 실질적인 재무부담 수준, 배당정책과 기업공개(IPO) 실행 여부 등을 종합적으로 점검해 향후 신용도에 반영할 방침이다.

김은정 기자 kej@hankyung.com