기관, 삼성물산 연일 ‘러브콜’

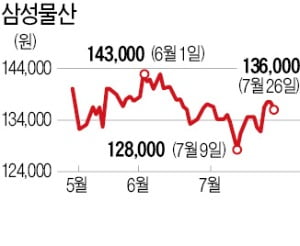

26일 삼성물산은 13만6000원에 장을 마쳤다. 연초 16만원을 기록한 뒤 삼성물산은 우하향을 지속해오고 있다. 다만 지난주(19~23일) 사뭇 다른 분위기가 감지되며 시장의 이목을 끌었다. 지난주 삼성물산은 2.23% 오르며, 같은 기간 코스피지수 상승폭(0.68%)을 웃돌았다.

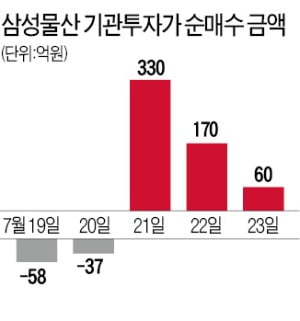

26일 삼성물산은 13만6000원에 장을 마쳤다. 연초 16만원을 기록한 뒤 삼성물산은 우하향을 지속해오고 있다. 다만 지난주(19~23일) 사뭇 다른 분위기가 감지되며 시장의 이목을 끌었다. 지난주 삼성물산은 2.23% 오르며, 같은 기간 코스피지수 상승폭(0.68%)을 웃돌았다.삼성물산 주가를 끌어올린 건 기관투자가 매수세다. 기관투자가는 지난 21일부터 이날까지 4거래일 연속 삼성물산을 순매수하며 566억원어치를 사들였다. 같은 기간 외국인 투자자도 167억원가량을 사들였지만 기관 매수세만큼 강하진 않았다. 개인은 같은 기간 747억원어치를 팔아치웠다.

증권가에선 기관이 이 부회장의 가석방에 무게를 두고 있다고 본다. 기관이 삼성물산을 사들이기 시작한 시점이 언론 등을 통해 관련 뉴스가 나오기 시작했을 때라서다. 지난 20일 송영길 더불어민주당 대표는 “이 부회장이 오는 8월 가석방 대상이 될 수 있다”는 발언을 하면서 가석방 여론에 불을 지핀 바 있다. 최남곤 유안타증권 연구원은 “2주 연속 기관투자가가 삼성물산에 강력한 수준의 러브콜을 보내고 있는데, 이 부회장 사면 가능성에 베팅하는 것으로 판단된다”고 분석했다.

대규모 M&A 재현?…펀더멘털도 튼튼

이 부회장의 가석방은 삼성물산의 강력한 투자 포인트가 될 수 있다는 설명이다. 삼성물산은 지난달 한화종합화학 지분을 매각하는 등 대규모 투자 여력이 충분한 상태지만 이 부회장 부재로 굵직한 경영 판단을 미루고 있다. 최 연구원은 “2015년 SK하이닉스의 46조원 투자 발표나 2017년 CJ의 ‘그레이트 CJ 전략’ 발표 등 대규모 투자 발표는 모두 총수의 사면 혹은 가석방 이후 이뤄졌다”며 “이 부회장도 가석방될 경우 대규모 M&A 등 발표가 있을 수 있다”고 전망했다. 그는 이어 “배당 확대, 저평가 매력 등과 더불어 그룹 투자에 따른 수혜 및 M&A를 통한 확장 등이 투자 포인트로 부각될 수 있다”고 전망했다.

이 부회장의 가석방은 삼성물산의 강력한 투자 포인트가 될 수 있다는 설명이다. 삼성물산은 지난달 한화종합화학 지분을 매각하는 등 대규모 투자 여력이 충분한 상태지만 이 부회장 부재로 굵직한 경영 판단을 미루고 있다. 최 연구원은 “2015년 SK하이닉스의 46조원 투자 발표나 2017년 CJ의 ‘그레이트 CJ 전략’ 발표 등 대규모 투자 발표는 모두 총수의 사면 혹은 가석방 이후 이뤄졌다”며 “이 부회장도 가석방될 경우 대규모 M&A 등 발표가 있을 수 있다”고 전망했다. 그는 이어 “배당 확대, 저평가 매력 등과 더불어 그룹 투자에 따른 수혜 및 M&A를 통한 확장 등이 투자 포인트로 부각될 수 있다”고 전망했다.삼성물산의 펀더멘털 자체가 탄탄하다는 분석도 나온다. 본업의 실적 개선세가 이어지고 있을 뿐 아니라 계열사 지분 가치 역시 커지고 있어서다. 삼성물산 상사부문은 철강·화학 등 상품 가격 상승으로 영업이익이 증가하고 있고, 패션부문 역시 온라인 강화로 실적이 개선되고 있다. 에프앤가이드에 따르면 올해 삼성물산 매출은 31조8237억원, 영업이익은 1조2333억원으로 각각 전년 동기 대비 5.32%, 43.89% 증가할 것으로 예상되고 있다. 올해 삼성물산의 주당배당금(DPS)도 3289원으로 전년 대비 43% 늘어날 것으로 전망되고 있다. 반면 삼성물산의 주가순자산비율(PBR)은 0.81배로 청산가치에도 못 미치고 있다.

백광제 교보증권 연구원은 “삼성물산은 1분기 실적 발표 이후 조정을 이어가고 있으나, 실적 개선이 지속되고 있고 주가가 더 내려야 할 이유를 찾기 힘든 상황”이라며 “코로나19 4차 확산 영향으로 하반기 불확실성은 있으나 주력 사업부문 실적 급증으로 개선 추세는 꺾이지 않을 것”이라고 내다봤다.

이슬기 기자 surugi@hankyung.com