하나금융투자는 19일 디오에 대해 프리미엄 시장 진출로 고수익성 서비스의 매출비중이 증가할 것이라며 목표주가를 6만6600원으로 높였다. 투자의견은 ‘매수’를 유지했다.

정민구 연구원은 국내 및 중국과 미국 등에서의 매출 증가세로 올 2분기에도 디오의 실적이 전분기 대비 성장할 것으로 전망했다. 신규 서비스 출시로 인한 거래처 확대도 실적개선의 주요 요인으로 꼽았다.

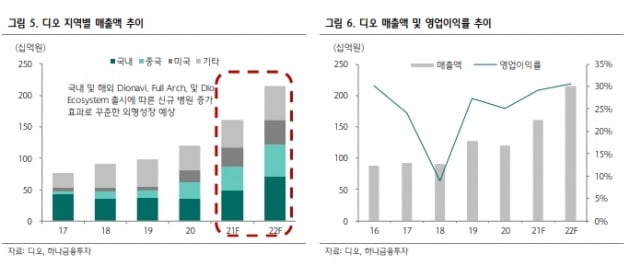

디오의 2분기 매출은 389억원, 영업이익은 110억원으로 전년 동기 대비 각각 50.4%와 108.5% 증가할 것으로 봤다. 연간 실적도 성장세를 점쳤다. 매출 1613억원, 영업이익 469억원으로 전년 대비 각각 30.8%와 56.4% 늘 것으로 전망했다.

정 연구원은 “디오는 무치악 솔루션 ‘디오나비 풀 아치(무치악 솔루션)’에 이어 올해, 최종보철까지 생산 가능한 ‘디오 에코시스템’을 출시했다”며 “이를 통해 국내 시장점유율 확대와 해외 프리미엄 시장 진출을 본격화할 계획”이라고 말했다. 디오가 단순 임플란트 판매는 온라인 판매망 확대를 통해 해결하고, 대신 프리미엄 덴탈 시장에 집중할 것이란 설명이다.

특히 디오나비 풀 아치 솔루션은 계약건수가 늘수록 외형성장과 수익성 개선이 동시에 일어날 것이라는 분석이다. 단순 임플란트 제품 판매 대비 평균판매단가(ASP)가 높기 때문이다.

정 연구원은 “국내외 대형병원들과의 디오나비 풀 아치 누적 계약수가 지속 증가 중“이라며 ”디오가 내년 말까지 국내외 중소형 병원 포함 약 260곳(올 2분기 기준 74곳)과의 계약을 목표하고 있다“고 했다.

이도희 기자