배합사료 전문 업체 팜스토리가 라이징 스타(투기 등급 탈피 기업)로 등극할 전망이다. 양돈·도축 부문의 실적 변동성이 줄고 재무안정성이 빠르게 개선되면서 국내 신용평가사가 팜스토리의 신용도 전망을 밝게 보고 있어서다.

16일 증권업계에 따르면 나이스신용평가는 최근 팜스토리의 사모사채 신용등급을 BB+로 평가하면서 등급전망을 긍정적으로 부여했다. 중단기적으로 팜스토리의 신용등급이 상향 조정될 가능성이 높다는 의미다.

팜스토리의 신용등급은 현재 투기 등급의 최상단에 위치해 있다. 한 단계만 신용등급이 올라도 투자 등급으로 올라서게 된다. BB+와 BBB-는 단순히 한 단계 신용등급 격차 이상의 의미를 지닌다. 이 때문에 채권시장에선 투기 등급에서 투자 등급으로 오른 기업을 라이징 스타라고 부르며 대우해주고 있다. 사업·재무적으로 큰 폭의 개선세를 보이며 투기 등급에서 투자 등급으로 뛰어오르는 것이 그만큼 쉽지 않기 때문이다.

팜스토리의 신용등급은 현재 투기 등급의 최상단에 위치해 있다. 한 단계만 신용등급이 올라도 투자 등급으로 올라서게 된다. BB+와 BBB-는 단순히 한 단계 신용등급 격차 이상의 의미를 지닌다. 이 때문에 채권시장에선 투기 등급에서 투자 등급으로 오른 기업을 라이징 스타라고 부르며 대우해주고 있다. 사업·재무적으로 큰 폭의 개선세를 보이며 투기 등급에서 투자 등급으로 뛰어오르는 것이 그만큼 쉽지 않기 때문이다.팜스토리는 1991년에 설립돼 배합사료, 양돈·도축 중심의 사업 구조를 보유하고 있다. 지난해 연결 기준 배합사료의 매출 비중은 58%다. 올 3월 말 기준 이지홀딩스가 지분의 70%를 갖고 있다. 국내 배합사료 시장은 농협사료가 전체의 약 30%를 차지하고 있다. 70%를 사료협회 소속 민간 사료 업체들이 나눠 갖는 구조다. 다수 업체가 참여하고 있어 경쟁 강도가 센 편이다.

또 사료 업체들의 영업수익성은 국제 곡물시세와 환율 등 대외변수에 민감하게 반응하는 특징이 있다. 팜스토리는 오랜 업력 덕분에 다수의 고정거래처를 보유하고 있다. 원재료 조달도 안정적으로 하고 있다.

이렇다 보니 매출 대비 이자·세금 차감 전 이익(EBIT)은 꾸준히 3~4%를 기록하고 있다. 양돈·도축 부문 영업 실적의 변동이 큰 편이다. 돈육 가격이 비교적 높게 형성되는 시기엔 영업수익성이 좋게 나오고, 그렇지 않을 땐 EBIT 적자가 발생하고 있다.

윤성국 나이스신용평가 책임연구원은 "영업 실적의 안정성이 높은 배합사료 부문이 매출의 60% 안팎을 차지하면서 영업수익성의 변동성이 상당 부분 완화됐다"고 말했다.

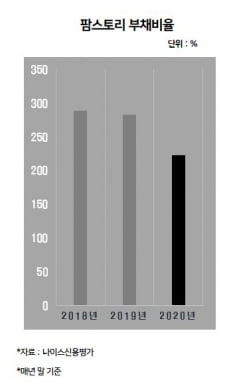

팜스토리는 이익 누적을 통해 재무안정성도 빠르게 끌어올리고 있다. 올 3월 말 연결 기준 팜스토리의 부채비율은 223.8%다. 2018년 말만 해도 290%에 육박했다. 영업실적 개선과 지난해 마니커에프앤지 지분 일부를 매각한 영향이다. 현금창출능력에 비해선 차입금 규모가 높은 수준이지만 2019년 이후 약 300억원의 차입금을 갚는 등 순차입금이 줄어드는 추세다.

투자 등급으로 올라서기 위해선 해결해야 할 과제도 있다. 일단 운전자금 부담이 현금흐름을 제약하는 문제다. 사업 특성상 운전자금 규모가 클 수밖에 없다. 매출채권과 재고자산의 회전 기간이 각각 2개월 정도인데, 매입채무는 15~20일 수준이다. 부족 현금은 외부 자금 조달로 대응하고 있다.

윤 연구원은 "운전자금 부담으로 인해 현금흐름의 변동성이 나타나고 있고, 향후 잉여현금흐름의 안정적인 창출 여부에도 불확실성이 있다"고 지적했다.

김은정 기자 kej@hankyung.com