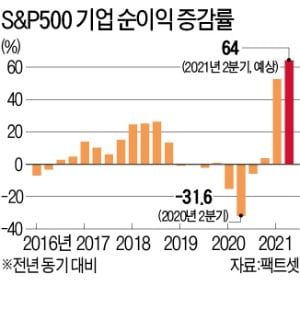

월스트리트저널(WSJ)은 금융 정보업체 팩트셋을 인용해 S&P500 기업의 지난 2분기 순이익이 작년 같은 기간보다 64% 증가한 것으로 추정된다고 보도했다. 이는 이들 기업의 1분기 순이익 증가율 52.5%를 뛰어넘는 수준이자 글로벌 금융위기 직후인 2009년 4분기 100% 넘는 증가율을 기록한 후 약 11년 만에 가장 높은 수치다.

월스트리트저널(WSJ)은 금융 정보업체 팩트셋을 인용해 S&P500 기업의 지난 2분기 순이익이 작년 같은 기간보다 64% 증가한 것으로 추정된다고 보도했다. 이는 이들 기업의 1분기 순이익 증가율 52.5%를 뛰어넘는 수준이자 글로벌 금융위기 직후인 2009년 4분기 100% 넘는 증가율을 기록한 후 약 11년 만에 가장 높은 수치다.지난해 2분기 S&P500 기업의 순이익은 코로나19 충격으로 전년 동기 대비 31.6% 급감했다. 올해에는 지난해 고꾸라졌던 실적이 ‘기저효과’로 작용한 데다 백신 보급 등으로 경기가 가파르게 회복하면서 기업 실적이 급격히 개선됐을 것으로 분석된다.

CNBC는 S&P500 기업의 2분기 순이익 추정치에 대해 “눈이 튀어나올 정도의 수치”라고 평가했다. 그러면서 칼리 보스트 앨리인베스트 선임투자전략가의 말을 빌려 “경제 성장 측면에서 2분기 실적은 이보다 더 좋을 수 없는 수준”이라고 전했다.

하지만 업종별로는 ‘실적 온도차’가 뚜렷할 전망이다. CNBC는 금융정보업체 레피니티브를 인용해 S&P500 대기업의 2분기 순이익은 임의소비재 기업이 271%, 에너지 기업이 225%, 소재 기업이 115% 증가하고 금융 기업도 두 배가량 늘었을 것으로 예상했다. 반면 기술 기업의 경우 순이익 증가율이 31%로 평균보다 낮고, 유틸리티 기업은 오히려 0.9% 줄었을 것이라고 전했다.

기업들이 내놓는 실적이 시장 예상치보다 낮을 경우 증시 고평가 논란이 커질 수 있다. WSJ는 “S&P500지수의 12개월 선행 주가수익비율(PER)은 22배 수준으로 최근 5년간 평균 18배보다 높다”고 지적했다. S&P500지수가 지난해 코로나19 쇼크 직후 급락한 뒤 경기 회복 기대 등이 선반영되면서 급등한 데 이어 올해 들어서도 상승세를 이어간 결과다. S&P500지수는 올해에만 16% 오르며 38차례나 사상 최고가 기록을 갈아치웠다. 톰 핸콕 GMO퀄리티펀드 포트폴리오 매니저는 “이런 상황에서 어닝시즌에 유쾌하지 않은 서프라이즈가 발생하면 시장이 흔들릴 수 있다”고 말했다.

올 2분기가 기업들의 ‘실적 피크’가 될 수 있다는 점도 시장엔 부담이다. 루퍼트 톰슨 킹스우드그룹 최고투자책임자는 파이낸셜타임스에 “성장의 절대적 수준에서 우리는 정점에 와 있다”며 지난 6~12개월처럼 실적이 증시를 뒷받침할 수 있을지 의심스럽다고 지적했다.

미국 경제의 골칫거리로 떠오른 구인난이 실적 시즌을 맞는 증시에 돌발 악재가 될지 모른다는 관측도 나온다. 배송업체 페덱스는 최근 6월 실적 발표 때 경영진이 구인난으로 임금이 올랐다고 밝힌 뒤 주가가 3.9% 급락했다. 래리 코디스코 오스터와이즈그로스&인컴펀드 포트폴리오 매니저는 “임금 인플레이션이 확실히 자리잡으면 사람들에게 주목받게 될 것”이라고 했다. 인플레이션 우려가 커진 상황에서 구인난으로 임금이 뛰면 기업 실적에 부담이 될 수 있다는 것이다.

이번주 실적 발표는 13일 JP모간 골드만삭스 펩시, 14일 웰스파고 뱅크오브아메리카 델타항공, 15일 모건스탠리 유나이티드헬스 알코아, 16일 스테이트스트리트 등이 예정돼 있다.

워싱턴=주용석 특파원 hohoboy@hankyung.com