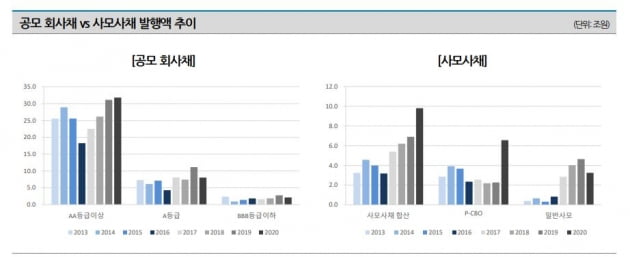

21일 나이스신용평가에 따르면 전체 회사채 발행액 중 AA급 이상 비중은 2005년 20% 안팎에서 지난해 75% 수준까지 증가했다. 회사채 시장에서 신용등급 양극화가 심화됐다는 의미다.

지난해 BBB급 이하 회사채가 전체 발행액에서 차지하는 비중은 5% 수준에 그친 것으로 집계됐다. 투기 등급 비중도 채권담보부증권(P-CBO) 등 정책금융 지원의 영향을 제외하면 1% 내외의 비중을 나타내고 있다. 이처럼 공모채 시장에서 자리를 잃은 BBB급 이하 회사채는 사모채 시장으로 내몰리고 있다.

이수민 나이스신용평가 연구위원은 "수요 예측, 증권신고서 제출 등 비용이 많이 소요되는 공모채 시장에 비해 이용의 편의성과 조달 수단의 다양화 측면에서 사모채 시장이 갖고 있는 경쟁력이 있다"면서도 "급한 유동성 확보에 내몰린 우량한 기업들이 높은 금리, 과도한 상환 부담 등 불리한 조건으로 사모채 시장에서 자금을 조달할 가능성이 있는 건 사실"이라고 지적했다. 이 때문에 BBB급 이하 회사채의 공모채 시장에 대한 접근성을 확대할 필요가 있다는 설명이다.

이 위원은 "사업성이 우수하고 성장 가능성이 높지만 신용도가 낮아 은행 여신으로 내몰리거나 자본시장에서 도태되는 기업들이 많이 있다"며 "자본시장 참가자들이 충분한 정보 수집에 노력을 기울여 이런 기업들이 회사채 시장에서 정당한 평가를 받을 수 있어야 한다"고 강조했다.

또 나이스신용평가는 코로나19 이후 국내 회사채 시장이 주요 자금 조달원으로 제대로 작동하지 못했다고 지적했다.

실제 신용등급별 회사채 발행액 추이를 보면, A급의 경우 2019년엔 11조1000억원에 달했지만 지난해엔 8조원 수준으로 27.8% 감소했다. BBB급 이하는 2019년엔 2조8000억원 수준이었지만 지난해엔 2조1000억원으로 22.9% 감소했다.

하지만 미국은 국내 회사채 시장과 다른 모습을 보였다. 미국 투자 등급 회사채 발행액은 2019년 1조1000억달러(한화로 약 1251조5800억원)에서 지난해 1조9000억달러로 62.1% 증가했고, 투기 등급의 경우 2790억달러에서 4210억달러로 50.9% 뛰었다.

이 위원은 "이 시기 상대적으로 안정적으로 여겨진 A급 회사채 스프레드(국고채와 금리 차) 추이가 BBB급과 유사하게 나타났다"며 "외부 충격에 의한 신용위험 확대가 A급까지 확산된 것으로, 회사채 시장에 대한 투자자들의 신뢰가 점차 낮아지고 있다는 의미"라고 말했다.

이어 "국내 회사채 시장이 활성화돼 있지 않아 외부 충격에 대한 회사채 시장의 자생적인 대응 능력이 취약하다"고 덧붙였다. BBB급 이하 회사채 시장이 정부의 지원 없이는 자생력을 잃어버릴 정도로 위기에 처했단 말이다.

김은정 기자 kej@hankyung.com

≪이 기사는 06월21일(13:43) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫