이 고객은 금소법이 시행되기 이전에 대출받았기 때문에 애초 철회권 적용 대상이 아니었다. 시행일 이후라도 소비자가 대출계약을 무르려면 14일 이내여야 한다. 직원은 이런 점을 설명했지만 고객은 막무가내였다. 결국 이 고객은 은행 본점에 불만 민원을 넣었다.

이 고객은 금소법이 시행되기 이전에 대출받았기 때문에 애초 철회권 적용 대상이 아니었다. 시행일 이후라도 소비자가 대출계약을 무르려면 14일 이내여야 한다. 직원은 이런 점을 설명했지만 고객은 막무가내였다. 결국 이 고객은 은행 본점에 불만 민원을 넣었다.금융상품을 판매하는 금융회사의 책임과 소비자의 권리를 강화한 금소법이 시행된 지 한 달이 지났다. 시행 초기의 극심한 혼란은 어느 정도 잦아들었지만 현장의 어려움은 여전히 크다. 우려한 ‘블랙 컨슈머’ 사례가 발생하는가 하면, 서비스 절차가 까다로워지면서 소비자가 불편을 호소하는 일도 이어지고 있다.

펀드 접근성이 낮아진 게 대표적이다. B은행은 최근 비대면 채널의 퇴직연금 관리 화면에서 펀드 상품을 검색할 수 있는 메뉴를 없앴다가 소비자 민원을 받았다. 확정기여(DC)형 퇴직연금에 편입할 수 있는 펀드를 소비자가 한눈에 볼 수 있도록 한 것인데, 금소법 시행 이후 이 메뉴를 삭제했다. 금소법상 ‘적합성의 원칙’을 위반할 수 있어서다. 적합성 원칙은 소비자의 투자성향, 재산 상황 등에 맞지 않는 상품을 금융사가 권유해선 안 된다는 원칙이다. 은행 관계자는 “투자성향 분석을 거치지 않은 소비자에게 먼저 상품을 노출했다가 문제가 될 소지가 있기 때문”이라고 말했다. 직장인 주모씨(32)는 “어떤 펀드가 있는지 먼저 알아보고 투자를 결정하려고 했는데 성향 분석을 하지 않으면 펀드 목록조차 볼 수 없다”고 토로했다.

펀드 가입 시간이 길어진 데 대한 불만도 여전하다. 은행원이 설명서를 일일이 읽어주고 녹취하느라 펀드 가입에 1시간이 걸리는 일도 다반사다. 은퇴한 김모씨(61)는 이달 초 국민참여형 뉴딜펀드에 가입하러 은행을 찾았지만 오랜 시간 순서를 기다리고 가입 절차를 밟는 동안 한도가 소진돼 결국 가입하지 못했다.

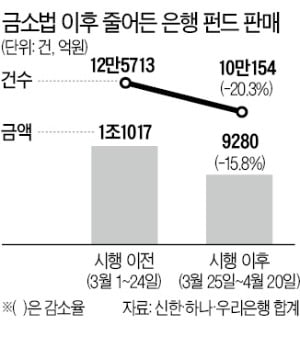

이는 은행의 펀드 판매 실적으로 고스란히 이어졌다. 금소법이 시행된 25일 기준으로 전후 약 한 달간 신한·하나·우리은행에서 신규 판매된 펀드는 12만6000건에서 10만 건으로 20% 줄었다.

금융당국은 이런 혼란을 해소하기 위해 업계와 함께 가이드라인을 만들겠다는 방침이다. 현장에서 쇄도하는 유권해석 요청에 대해서는 ‘금융사 애로사항 신속처리 시스템’을 통해 빠르게 처리하고 있다고 강조했다. 그러나 은행 관계자들은 “현장에서는 세세한 가이드라인이 필요한데 원론적인 답변에 그치는 경우가 많아 아쉽다”며 “청약철회권 악용 우려도 법 시행 이전부터 제기됐던 문제인데 보완책 논의는 여전히 없다”고 말했다.

빈난새 기자