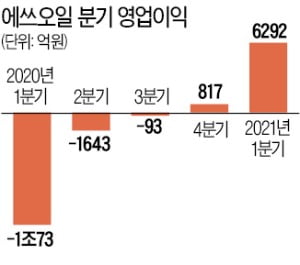

에쓰오일은 지난 1분기 6292억원의 영업이익을 거뒀다고 27일 발표했다. 작년 1분기 1조원 넘는 적자를 낸 것과 견줘 대규모 흑자 전환에 성공했다. 매출은 3조7974억원으로 4% 감소했다.

에쓰오일은 지난 1분기 6292억원의 영업이익을 거뒀다고 27일 발표했다. 작년 1분기 1조원 넘는 적자를 낸 것과 견줘 대규모 흑자 전환에 성공했다. 매출은 3조7974억원으로 4% 감소했다.에쓰오일이 1분기 흑자를 낼 것이란 예상은 나왔지만 많아야 3000억원 수준일 것으로 증권사들은 보고 있었다. 하지만 이날 나온 영업이익은 예상치의 두 배가 넘는 ‘어닝 서프라이즈’였다. 2016년 2분기(6408억원) 이후 5년 만의 최고 실적이다.

무엇보다 싼 값에 원유를 들여온 영향이 컸다. 작년 4분기 배럴당 40달러 선에 머물던 두바이유는 올 3월 평균 64달러까지 뛰었다. 이로 인해 휘발유, 경유 등 주력 제품의 마진(스프레드)이 커졌다. 1분기 에쓰오일의 휘발유 판매 마진은 배럴당 5.1달러로 전분기 3달러에 비해 58% 상승했다. 경유 판매마진도 4.3달러에서 5.7달러로 올랐다. 원유 재고에 대한 평가이익도 2850억원이나 잡히면서 에쓰오일의 정유 사업부문 영업이익은 1분기 3420억원으로 집계됐다.

윤활유 원료인 윤활기유 사업부문은 역대급 호황을 보였다. 1분기 영업이익이 1889억원에 달했다. 정유사들의 설비 가동률 하락으로 공급 부족을 보이며 가격이 올라 영업이익률은 36%에 달했다. 자동차 이동량이 늘면서 수요가 늘어난 영향도 컸다. 석유화학 사업 부문의 영업이익은 983억원으로 집계됐다. 에쓰오일 관계자는 “잔사유 고도화시설(RUC), 올레핀 하류시설(ODC) 등이 안정적으로 가동되면서 화학사업이 큰 성과를 내고 있다”고 말했다.

에쓰오일이 깜짝 실적을 발표하면서 다른 정유사들의 1분기 실적이 개선될 것이란 기대도 커졌다. SK이노베이션 GS칼텍스 현대오일뱅크 등도 각각 1분기 수천억원대 영업이익을 거뒀을 것으로 추산된다.

다만 본격적으로 업황이 확 좋아진 것은 아니어서 큰 폭의 실적 개선 추세가 이어질지는 미지수다. 2분기 들어 유가 상승세가 한풀 꺾였고, 정유사 수익성을 좌우하는 정제마진이 여전히 낮기 때문이다.

안재광 기자