“M&A로 단순 대부업 탈피”

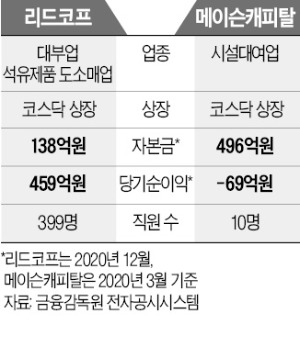

리드코프는 지난해 말 개인 고객 대출잔액 기준 아프로크레디트대부, 산와머니에 이은 대부업계 3위다. 지난해 459억원의 순이익을 내고 이 가운데 40%를 배당했다. 그럼에도 2금융권으로의 ‘도약’을 꾀하는 것은 대부업만으로는 미래가 불투명하다는 판단 때문이다. 메이슨캐피탈은 만성 적자에 시달려온 중소 캐피털사지만 잠재력이 크다고 봤다.

리드코프는 지난해 말 개인 고객 대출잔액 기준 아프로크레디트대부, 산와머니에 이은 대부업계 3위다. 지난해 459억원의 순이익을 내고 이 가운데 40%를 배당했다. 그럼에도 2금융권으로의 ‘도약’을 꾀하는 것은 대부업만으로는 미래가 불투명하다는 판단 때문이다. 메이슨캐피탈은 만성 적자에 시달려온 중소 캐피털사지만 잠재력이 크다고 봤다.리드코프가 사실상 메이슨캐피탈의 대주주가 되지만 경영은 인수 주체인 캑터스PE가 맡는다. 메이슨캐피탈의 새 이사진에 캑터스PE 임원이 이름을 올렸다. 캑터스PE는 2019년에도 리드코프와 컨소시엄을 구성해 렌털플랫폼 1위 업체인 BS렌탈을 사들였다.

금융권 관계자는 “리드코프가 직접 금융사를 인수하면 대주주 적격심사 등 걸림돌이 많기 때문에 PE를 통해 투자했을 것”이라며 “향후 상황에 따라 추가 지분을 획득한 뒤 대주주로 올라설 가능성도 있다”고 내다봤다. 리드코프는 캑터스PE과 함께 BS렌탈, 지난해 인수한 중고차 경매업체 카옥션 등과 시너지를 내는 방안을 검토하는 것으로 알려졌다.

리드코프는 또 저축은행 인수를 추진 중인 것으로 전해졌다. 지난해 JT저축은행 인수를 저울질하기도 했다. 같은 해 말 사모펀드에 출자한 350억원이 저축은행 인수를 위한 ‘실탄’이라는 시각도 있다. 인수에 성공한다면 OK·웰컴금융그룹에 이은 대부업 출신 금융그룹이 될 전망이다. OK금융그룹은 2014년 예나래·예주저축은행(현 OK저축은행)과 2015년 씨티캐피탈(현 OK캐피탈)을 인수하는 데 성공했다. 웰컴은 2014년 예신·해솔·서일저축은행을 사들이며 현 그룹의 모양새를 갖췄다. 단 현행법상 대부업체가 저축은행을 인수하려면 대부업 면허를 반납해야 한다. 대주주 적격 승인도 캐피털사 인수 절차보다 까다롭다. 이 때문에 ‘금융그룹화’를 추진한다 해도 걸림돌이 상당할 것이라는 게 업계 예상이다.

대부업 2금융권 진출 이어질까

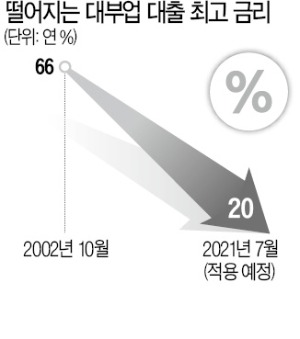

우량 대부업체들의 2금융권 진출이 잇따를 것이란 전망이 나온다. 법정 최고금리 인하로 대부업 기반이 흔들리고 있어서다. 2002년 연 66%에 달했던 대부업 최고 금리는 현재 연 24%며 오는 7월부터 20%로 낮아진다. 2017년 말 247만3000여 명이던 대부업 이용자 수는 지난해 6월 157만5000명으로 줄었다. 2019년 산와대부(산와머니), 2020년 조이크레디트대부 등 상위권 대부업체가 신규 대출영업을 중단하는 사례도 줄을 이었다.

우량 대부업체들의 2금융권 진출이 잇따를 것이란 전망이 나온다. 법정 최고금리 인하로 대부업 기반이 흔들리고 있어서다. 2002년 연 66%에 달했던 대부업 최고 금리는 현재 연 24%며 오는 7월부터 20%로 낮아진다. 2017년 말 247만3000여 명이던 대부업 이용자 수는 지난해 6월 157만5000명으로 줄었다. 2019년 산와대부(산와머니), 2020년 조이크레디트대부 등 상위권 대부업체가 신규 대출영업을 중단하는 사례도 줄을 이었다.대부업계 관계자는 “높은 연체율 등을 감안하면 연 20% 아래로만 대출해주라는 것은 사실상 사업을 접으라는 얘기”라고 토로했다.

한 저축은행 관계자는 “업계 상위권인 리드코프까지 제도권 금융사 인수에 뛰어들면서 다른 업체들도 비슷한 출구 전략을 시도할 가능성이 있다”면서도 “녹록지 않은 대부업 업황과 까다로운 인수 심사를 고려하면 대부분 성공하지 못하고 고사할 가능성이 높다”고 내다봤다.

이인혁/정소람 기자 twopeople@hankyung.com