"美 경제가 변곡점에 서 있는 것처럼 보인다. 경제가 훨씬 더 빨리 성장하기 시작하고 고용 창출이 훨씬 더 빨리 도래하는 지점에 있는 것처럼 느낀다."

제롬 파월 미 중앙은행(Fed) 의장은 11일(현지시간) CBS '60분'과 인터뷰에서 밝힌 말이다. 이전까지 하방 위험을 강조했던 것과 조금 다른 어조다.

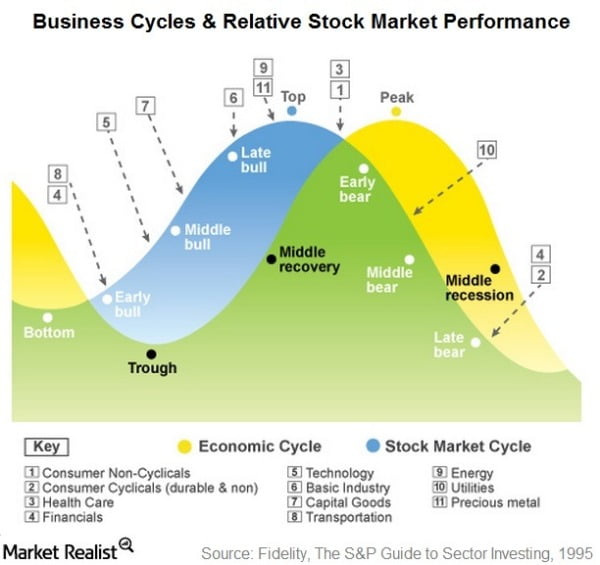

쏟아지는 부양책 등 정책 과잉으로 미국 경제가 과열되면서 경기 사이클이 '뜨겁고 짧게' 끝날 것이란 주장이 나오고 있다. 인플레이션이 치솟으면 Fed가 기준금리를 예상보다 빨리 인상할 수 밖에 없게돼 호황이 금세 끝날 것이란 의미다. 이럴 경우 금리에 민감한 기술주보다는 가치주, 우량주 등이 유리할 것이란 분석이다.

모건스탠리자산운용의 리사 샬럿 최고투자책임자(CIO)는 최근 홈페이지에 '더 뜨겁고 짧은 경기 확장을 예상하라'(Expect a hotter, shorter Expansion)이라는 글에서 "투자자들은 정책과 높은 이자율, 인플레이션 가능성을 주시해야한다"며 이같이 주장했다.

올들어 미국에선 새로운 재정부양책이 이어지고, 백신 접종이 확대되면서 S&P 500 지수는 또 다시 사상 최고치 행진을 시작했다. 미 국채 10년물의 실질 수익률이 -1%에서 최대 -0.65%까지 오르면서 장기 금리도 상승했다.

샬럿 CIO는 "월가 일부에서는 2021년이 2013년과 매우 비슷해 보이기 시작했다고 말한다"고 밝혔다. 그 해 미국 경제는 글로벌 금융위기로 인한 대불황의 마지막 흔적을 떨쳐내면서 저금리와 안정적이지만 뛰어난 성장, 꾸준히 상승하는 증시 등 '골디락스' 상황을 구가했다.

하지만 살럿 CIO는 "우리는 다르게 본다"며 "이번 경제 확장은 2013년과 거리가 멀고 지난 번 사이클보다 더 뜨겁고 짧게 진행될 것"이라고 말했다. 그는 더 높은 금리와 인플레이션이 나타나면서 투자자들에게 큰 영향을 미칠 것으로 예상했다. 모건스탠리가 주장하는 근거는 다음과 같다.

① 적극적 정책 대응으로 빠른 회복이 이뤄졌다

코로나 대유행에 대해 미국은 엄청난 재정 및 통화정책으로 대응하면서 미국의 소비자들은 지난 몇년보다 더 탄탄한 가계 재정을 갖게 되었다. 기업들도 자산에서 현금과 이익이 차지하는 비중이 역사적 최고치에 가깝다. 고용이 완전히 회복되지 않더라도 경제 활동은 2019년 수준으로 돌아갈 준비가되어 있다. 이는 1970년대 이후 가장 빠른 경제 회복을 가져올 것이다. 미국의 국내총생산(GDP)은 향후 2년 동안 2013~14년보다 두세배 빠르게 성장할 것으로 예상한다.

② 새로운 인프라 투자는 성장을 더욱 촉진할 것이다

2조 달러 규모의 인프라 투자 법안이 의회를 통과한다면 1980년대 이후 미국 정부 지출의 우선 순위에서 가장 급진적인 변화가 될 것이다. 모건스탠리는 이런 인프라 패키지가 워싱턴DC에서 통과될 것이며 이는 다음 기업들의 투자 사이클(cycle of capital spending)을 최고치로 높일 것이다. 특히 사이버 보안, 5G 통신망, 신재생에너지에 대한 투자가 이를 지배할 것이다.

③ 하반기 경제가 완전히 재개되면서 인플레이션이 다시 돌아올 수 있다.

이번 경기 사이클은 원자재 인플레이션과 상품 가격 상승으로 시작되고 있으며임금 상승을 부추길 상승할 가능성도 있다. 고용은 연말까지 코로나 대유행 이전의 상태로 돌아갈 것이다. 월 100만 개 이상의 일자리가 생겨나면서 임금 상승 압력을 가할 것이다.

살렷 CIO는 "더 뜨겁지만 짧은 경기 사이클은 금리 변동성을 높이면서 주식과 채권 모두에 역풍을 가져올 가능성이 있다"면서 "경제 성장, 인플레이션 및 고용을 촉진하는 정책 조치를 주시할 것을 권한다"고 밝혔다. 즉 투자자들은 듀레이션(만기)이 길고 금리에 민감한 자산에서 벗어나 경기 순환에 민감하고 듀레이션이 짧은 가치주, 고품질의 주식(우량주)과 채권으로 포트폴리오를 재구성하는 것을 고려해야한다는 것이다.

이와 관련, 모건스탠리의 마이크 윌슨 최고투자전략가(CIO)는 지난 7일 CNBC에서 "이번 경제 사이클은 평상시보다 약 두 배 빠른 속도로 진행될 것"이라며 "고품질 주식(우량주)에 관심을 기울여야한다"고 주장했다. 우량주란 견실한 매출과 강력한 해자를 갖고 수년 이상 높은 가치를 입증해온 기업의 주식을 뜻한다. 그는 "이들 주식은 경기 회복 초기에 일반적으로 성과가 저조하지만 품질 요소가 이제 다시 주목받기 시작할 것"이라고 덧붙였다.

그는 이런 측면에서 "재량소비재 주식을 필수소비재 주식으로 바꾸라"고 주장했다. 그는 "재량소비재 주식은 지난 12개월 동안 역사적으로 뛰어난 성과를 거뒀다. 이제는 더 높은 품질을 가진 영역으로 가야할 때다. 필수소비재는 이런 데 적합한 주식"이라고 설명했다. 모건스탠리는 이런 측면에서 크로거(KR), 킴벌리클락(KMB), 엔터지(ETR) 등을 추천하고 있다.

김현석 기자 realist@hankyung.com