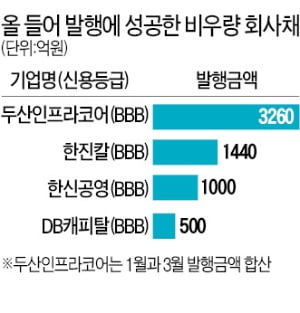

5일 금융정보업체 에프앤가이드에 따르면 올 1분기 ‘BBB급’ 회사채는 총 8670억원어치 발행됐다. 지난해 같은 기간에 비해 34.4% 증가했다. 지난해까지만 해도 기관투자가들이 투자에 소극적이었지만 올해는 인기 상품이 됐다. 신용등급이 BBB인 한진칼 한신공영 DB캐피탈 등은 모두 회사채 수요예측에서 모집액 이상의 매수주문을 받는 데 성공했다. 상승장에서 발행이 늘어나는 전환사채(CB)도 올 1분기 2조2000억원 발행돼 지난해 같은 기간에 비해 126.4% 늘었다.

5일 금융정보업체 에프앤가이드에 따르면 올 1분기 ‘BBB급’ 회사채는 총 8670억원어치 발행됐다. 지난해 같은 기간에 비해 34.4% 증가했다. 지난해까지만 해도 기관투자가들이 투자에 소극적이었지만 올해는 인기 상품이 됐다. 신용등급이 BBB인 한진칼 한신공영 DB캐피탈 등은 모두 회사채 수요예측에서 모집액 이상의 매수주문을 받는 데 성공했다. 상승장에서 발행이 늘어나는 전환사채(CB)도 올 1분기 2조2000억원 발행돼 지난해 같은 기간에 비해 126.4% 늘었다.전문가들은 “코로나19 이후 사업 재편에 성공한 주요 대기업을 중심으로 자금 조달이 활발했는데, 최근엔 신용등급이 낮은 기업들도 풍부한 유동성에 기대어 적극적으로 빚을 늘리고 있다”고 지적했다.

그러면서 “향후 금리가 빠르게 상승하거나 경제가 예상치 못한 충격을 받게 됐을 때 신용 경색이 발생하면 빚에 의존한 중소·중견기업들의 상환 부담이 갑작스럽게 불어날 수 있다”고 덧붙였다. 일부 기업은 자산을 담보로 회사채를 발행하는 담보부사채 발행까지 적극 검토하고 있다. 국공채, 우량 회사채의 절대 수익률이 낮기 때문에 기관투자가들이 비우량 회사채에도 눈독을 들이고 있는 영향이다.

한 증권사 관계자는 “정책 지원 영향으로 수면 아래로 가라앉았던 기업들의 부실이 금리 상승이 본격화되면 2~3년 안에 여실히 드러날 수 있다”며 “코로나19가 잦아들고 경제가 정상화되면 증시 활황의 주체인 개인투자자가 부실 기업의 유탄을 맞을 수 있다”고 경고했다. 또 다른 증권사 관계자는 “기업의 상환 능력을 나타내는 총차입금 대비 상각전영업이익(EBITDA)이 2019년부터 하락하고 있다는 점을 주목해야 한다”며 “코로나19가 발생한 지난해에는 더 가파른 속도로 떨어졌다”고 설명했다.

이 때문에 기업이 어떤 목적으로 자금을 조달하는지에 주목해야 한다는 지적이 나온다. 황세운 자본시장연구원 연구위원은 “재무 구조가 취약해진 기업이 자금을 조달하는 것은 불안한 신호로 해석할 수 있다”며 “반면 설비 투자 등 성장을 위해 자금을 조달한다면 긍정적으로 볼 수 있다”고 말했다.

임근호/김은정 기자 eigen@hankyung.com