“부동산과 주식 가격이 급등하는데 연 1%대 예·적금 등에만 돈을 넣어둘 순 없죠. 공적연금으로 은퇴 이후의 풍족한 삶을 기대할 수 없으니 주식형 자산과 개인형 퇴직연금 등을 이용한 똑똑한 노후 대비가 필요합니다.”

지난 13일 서울 삼성동 코엑스에서 온·오프라인 동시에 열린 ‘2021 한경 머니로드쇼’에 참여한 국내 은행의 스타 프라이빗뱅커(PB)들은 이같이 입을 모았다. 행사에선 최재산 신한은행 여의도PWM센터 팀장, 박진석 하나은행 클럽원PB센터장, 조현수 우리은행 양재남금융센터 PB팀장이 자산 관리 노하우를 공개했다. 이날 행사 온라인 생중계는 누적 4만6000여 명이 시청하며 열띤 질문을 던졌다.

“돈 몰리는 산업을 지켜봐야”

신한은행의 최 팀장은 ‘미래를 디자인하는 자산관리 전략’이라는 주제의 강의를 통해 향후 산업 트렌드를 고려해 투자해야 한다고 강조했다. 돈이 향하는 산업이 어떤 것인지 보고 관련된 종목이나 펀드에 투자해야 한다는 게 골자다. 그는 “앞으로 유망한 산업은 인공지능(AI), 5G(5세대), 자율주행차, 전기차, 신재생에너지”라고 강조했다. 이어 “국가마다 디지털 전환과 기후변화 대응을 정책적으로 내세우고 있다”며 “몇몇 국가의 국내총생산(GDP)과 맞먹는 현금을 보유한 구글과 애플 등이 이런 테마에 투자하고 있다”고 했다. 또한 최 팀장은 “직접 투자가 어렵다면 정보기술(IT), 4차 산업혁명, 전기전자 등 유망한 테마를 담은 상장지수펀드(ETF)에 가입하는 것을 추천한다”며 “어느 정도 목돈이 쌓이면 시장이 하락해도 원래 정해진 이자율을 주는 주가연계증권(ELS)으로 갈아타는 것이 좋다”고 덧붙였다.

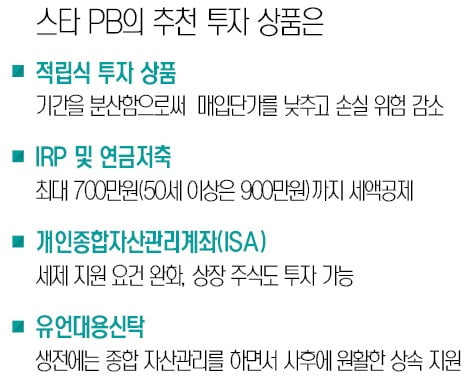

하나은행의 박 센터장은 ‘스마트한 금융상품 활용’이라는 주제로 투자에 유리한 금융상품을 소개했다. 박 센터장은 “국내 상장주식에 투자할 수 있는 중개형 개인종합자산관리계좌(ISA)나 일임형 ISA를 추천한다”며 “일임형 ISA는 소비자의 위험회피 성향에 따라 은행이나 증권사가 알아서 투자해준다”고 설명했다. ISA는 3년 이상 유지하면 세액공제와 비과세 혜택 등도 받을 수 있다. 다만 직접투자 시 분산투자가 중요하다고 조언했다. 그는 “지난해 증시만 봐도 주가가 널뛰기를 반복했다”며 “짧은 기간 동안 분산투자를 하면 주가가 급등했을 때 거액을 투자하는 것에 비해 위험을 줄일 수 있다”고 말했다.

미래에 대비해 연금·신탁 활용을

자산관리에 어려움을 느끼거나 상속을 고려하고 있다면 신탁상품에도 가입해볼 만하다는 게 박 센터장의 설명이다. 그는 “유언대용신탁을 이용하면 상속을 법적 분쟁 없이 가입자 뜻대로 마칠 수 있다”며 “부동산 관리 경험이 없다면 매입, 신축, 리모델링 등까지 지원해주는 부동산 관리 신탁을 이용하는 것도 방법”이라고 소개했다.핀테크와 P2P(개인 간 거래) 업체 상품에 분산투자하는 것도 좋은 방법이라는 조언이다. 그는 “저렴한 가격에 자동 포트폴리오를 제공하고 자산 재분배까지 도와주는 핀테크의 로보어드바이저 서비스에 10만~20만원 정도 소액을 투자해 보는 것도 좋다”고 말했다. 이어 “P2P 상품은 금리가 높은 만큼 부실 리스크가 상대적으로 크다”며 “카카오페이 등 비교적 검증된 플랫폼을 이용해 P2P 상품을 고르는 게 안전하다”고 덧붙였다.

우리은행의 조 팀장은 ‘경제적 자유를 위한 은퇴설계’라는 강의를 통해 다양한 연금 재테크 방법을 소개했다. 그는 특히 세액공제 효과를 볼 수 있는 개인형 퇴직연금(IRP) 상품에 반드시 가입하는 것이 좋다고 조언했다. 조 팀장은 “총 급여가 5500만원 이하인 근로자라면 세액 공제율 16.5%를 적용받을 수 있다”며 “연 700만원을 넣으면 115만5000원까지 세액공제가 되기 때문에 연말정산에서도 혜택이 커진다”며 “개인형 IRP 역시 세액공제를 받을 수 있을 뿐 아니라 세금 내는 시점을 미뤄 운용 원금을 불리는 효과가 있는 상품”이라고 소개했다. 다만 그는 “중간에 목돈이 필요하다고 개인형 IRP를 해지하면 수익률이 떨어지고 혜택도 사라진다”며 “30년을 끌고 가야 은퇴 이후에 도움이 된다”고 말했다.

상품 포트폴리오를 짤 여유가 없다면 타깃데이트펀드(TDF)를 이용하는 것도 현명한 연금 투자 방법이라는 설명이다. 조 팀장은 “TDF는 가입자의 나이에 따라 젊을수록 위험 자산 비중을 높게 해 자산을 증식하고, 은퇴 시점이 다가오면 채권 비중을 높여 보수적으로 굴려 자산을 지켜준다”고 말했다.

정소람/오현아 기자 ram@hankyung.com