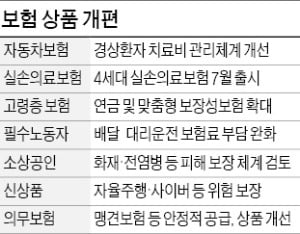

금융위원회는 1일 이 같은 내용의 보험산업 신뢰와 혁신을 위한 정책 방향을 발표했다. 현재 자동차보험 표준약관에서는 본인 과실이 얼마인지 따지지 않고 무조건 상대방의 치료비를 전액 지급하도록 하고 있다. 예를 들어 과실률이 90%인 가해자의 치료비가 600만원이고 피해자의 치료비가 50만원이라면, 피해자는 자기 잘못이 10%밖에 되지 않는데도 가해자에게 600만원을 물어줘야 한다.

금융위원회는 1일 이 같은 내용의 보험산업 신뢰와 혁신을 위한 정책 방향을 발표했다. 현재 자동차보험 표준약관에서는 본인 과실이 얼마인지 따지지 않고 무조건 상대방의 치료비를 전액 지급하도록 하고 있다. 예를 들어 과실률이 90%인 가해자의 치료비가 600만원이고 피해자의 치료비가 50만원이라면, 피해자는 자기 잘못이 10%밖에 되지 않는데도 가해자에게 600만원을 물어줘야 한다.금융위 관계자는 “남의 돈으로 치료를 받을 수 있다보니 과잉진료 가능성이 끊임없이 우려돼 왔다”며 “경상환자는 치료비 가운데 본인과실 부분은 자기신체사고 담보로 처리하는 방안을 검토하고 있다”고 말했다.

금융위는 과잉진료에 따른 자동차사고 지급보험금(치료비)을 연간 5400억원 정도로 추산하고 있다. 전체 치료비 지급액(3조원)의 20% 수준이다. 이런 과잉진료로 계약자 1인당 2만3000만원 정도 보험료가 비싸졌다는 게 금융위의 판단이다. 금융위가 추진 중인 개편안에 따르면 앞서 예를 든 사고에서 가해자는 치료비 600만원 가운데 540만원(과실비율 90%)을 자기 보험으로 부담해야 한다. 금융위 관계자는 “상해 12~14등급의 경상에 대해서만 하반기 이후에 적용할 계획”이라고 말했다. 금융위는 경상환자에 대해서는 진단서에 기재된 치료기간 만큼만 보장해주는 방안도 추진 중이다.

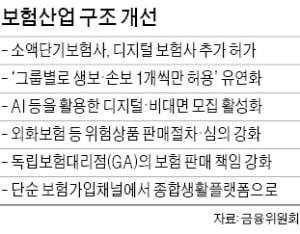

금융위는 과잉진료에 따른 자동차사고 지급보험금(치료비)을 연간 5400억원 정도로 추산하고 있다. 전체 치료비 지급액(3조원)의 20% 수준이다. 이런 과잉진료로 계약자 1인당 2만3000만원 정도 보험료가 비싸졌다는 게 금융위의 판단이다. 금융위가 추진 중인 개편안에 따르면 앞서 예를 든 사고에서 가해자는 치료비 600만원 가운데 540만원(과실비율 90%)을 자기 보험으로 부담해야 한다. 금융위 관계자는 “상해 12~14등급의 경상에 대해서만 하반기 이후에 적용할 계획”이라고 말했다. 금융위는 경상환자에 대해서는 진단서에 기재된 치료기간 만큼만 보장해주는 방안도 추진 중이다.금융위는 또 6월 개정 보험업법이 시행되면 자본금 20억원만으로 날씨 동물 도난 질병 상해 등을 취급하는 ‘미니 보험사’를 설립할 수 있도록 해주기로 했다. 또한 그룹별로 생명보험사와 손해보험사를 한 개씩만 허가해주는 ‘1사 1라이선스’ 정책을 유연화하기로 했다. 신한금융그룹이 두 개의 생보사를 동시에 소유할 수 있는 식이다.

박종서 기자 cosmos@hankyung.com