롯데건설이 수익성 개선으로 순차입금을 줄이고 있지만 우발채무 부담을 여전히 떨쳐내지 못하고 있다.

롯데건설이 수익성 개선으로 순차입금을 줄이고 있지만 우발채무 부담을 여전히 떨쳐내지 못하고 있다.16일 증권업계에 따르면 롯데건설의 부동산 프로젝트 파이낸싱(PF) 우발채무(PF 관련 보증, 채무인수, 자금보충 포함)는 지난해 9월 말 기준 2조2802억원이다. 이 중 1년 이상 착공이 지연된 PF 규모만 1조2140억원에 달한다.

롯데건설은 롯데캐슬 등의 주택 브랜드를 갖고 있는 토목건축 시공능력 순위 8위의 건설사다. 지난해 3분기 누적 기준 건축공종(주택 포함)의 매출 비중이 약 75%다. 특히 주택 부문의 매출 비중은 2014년 27%에서 지난해 3분기 기준 51%까지 확대됐다.

또 연간 1조원 안팎의 계열 매출이 롯데건설의 사업 안정성을 지지하고 있다.

한국신용평가는 "그룹에서 추진하는 인천터미널 개발사업, 베트남 투티엠 에코 스마트시티 사업을 비롯해 물류와 유화 부문의 시설 투자가 지속될 것"이라며 "계열 매출 기반이 향후에도 롯데건설의 사업안정성을 보완하는 요인이 될 것"이라고 평가했다.

롯데건설은 주택 경기 호조에 따라 수익창출능력을 개선하고 있다. 2012~2019년 롯데건설의 매출 증가율은 4.6%였다. 하지만 주택 부문의 성장률은 12.4%였다. 주택 부문이 롯데건설의 외형 확대를 견인했다는 의미다.

상대적으로 채산성이 높은 주택 부문의 매출 비중이 늘면서 영업수익성도 꾸준히 좋아졌다. 롯데건설의 영업이익률은 2013년만 해도 1.2%였지만 2019년엔 5.8%, 지난해 3분기 기준으로는 7.1%로 높아졌다.

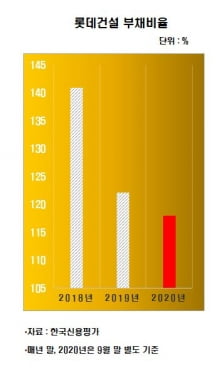

수익창출능력이 개선되면서 2014년 별도 기준 1조2160억원이었던 순차입금은 2018년엔 5220억원으로 줄었다. 이 기간 1300억원어치 상환우선주도 상환했다. 2019년 이후엔 지주회사의 손자회사 행위제한요건을 충족하기 위해 롯데캐피탈 지분 등을 매각하면서 지난해 9월 말 기준으로는 순차입금이 3947억원으로 감소했다.

하지만 이처럼 양호한 영업이익률에도 롯데건설은 과거 개발에 참여한 사업과 미분양 현장 관련 대규모 영업외손실이 지속적으로 반영되면서 영업이익을 자본여력 확충으로 잇지 못하고 있다.

김상수 한국신용평가 선임연구원은 "신규 사업 추진 과정에서 PF 우발채무 규모가 추가로 확대될 수 있는 데다 미착공 사업장 관련 PF 우발채무 현실화 가능성은 신용도 관련 중요한 관찰 요인"이라고 말했다. 한국신용평가는 최근 롯데건설의 무보증사채 신용등급으로 A+를 부여했다.

김은정 기자 kej@hankyung.com