MBA(경영대학원) 과정을 다니던 시절, 기업금융(Corporate Finance) 강의 중에 교수가 이렇게 물었습니다. “포천(Fortune) 500대 기업 CFO들에게, 당신 회사의 기업가치는 적정하게 평가받고 있습니까?라는 설문조사를 한 적이 있습니다. 그 결과 80%의 CFO는 저평가되어 있다고 했고, 15%는 적정하다고 했습니다. 근데 나머지 5%가 뭐라고 했을까요?”

MBA(경영대학원) 과정을 다니던 시절, 기업금융(Corporate Finance) 강의 중에 교수가 이렇게 물었습니다. “포천(Fortune) 500대 기업 CFO들에게, 당신 회사의 기업가치는 적정하게 평가받고 있습니까?라는 설문조사를 한 적이 있습니다. 그 결과 80%의 CFO는 저평가되어 있다고 했고, 15%는 적정하다고 했습니다. 근데 나머지 5%가 뭐라고 했을까요?”당연히 고평가되었다고 답하는 ‘이상한’ CFO가 있겠거니 했는데, 정답은 “기업가치가 뭔가요?”라고 되물었다는 것입니다. 일순간 강의실 여기저기서 웃음이 터져 나온 것은 당연했습니다. 딱딱한 강의 분위기를 좀 풀어보려는 교수의 반농담이었던 것이죠. 하지만 요즘 들어 그 5%가 던진 질문에는 곱씹어볼 만한 구석이 있다는 것을 알게 되었습니다.

교과서적인 관점에서 기업가치(Enterprise Value)는 주식가치와 순부채의 합으로 계산될 수 있습니다. 여기서 순부채는 단순히 재무상태표의 숫자로 도출될 수 있기 때문에, 위 질문의 사례에서도 그렇지만 일반적으로 이야기되는 기업가치는 주식가치(Equity Value)를 의미하게 됩니다. 상장사의 경우 주식가치가 시가총액으로 계산되기 때문에, 그게 적정하냐 안 하냐를 따질 수 있는 것이지요.

상장사건 비상장사건 대부분의 CFO들은 항상 주식가치에 큰 관심을 두고 있게 마련입니다. 상장사면 주가에, 비상장사면 순자산가치, 상증법상평가금액, 유사기업의 주가 멀티플 등에 신경을 쓰고 있는 것이죠. 주가 관리, IPO, M&A 등의 주식가치가 등장하는 주요 사안들의 책임이 1차적으로는 CFO에게 주어지기 때문입니다.

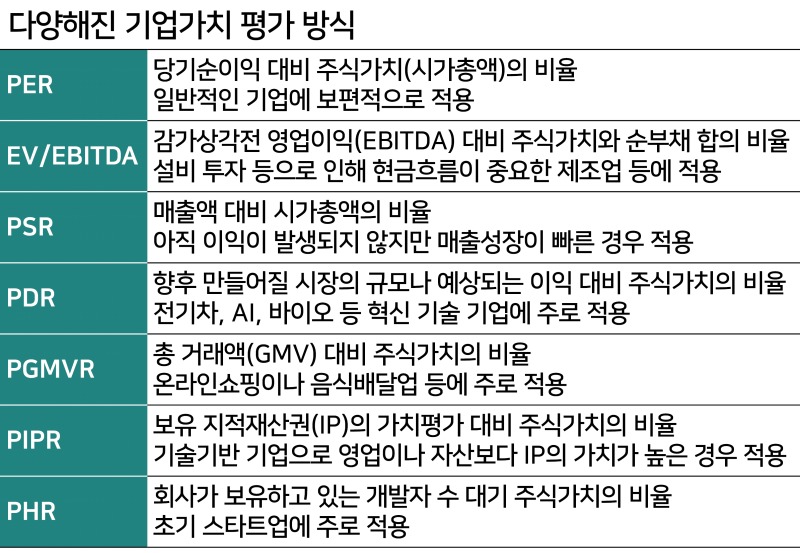

여기서 제기하고 싶은 문제는, 대부분의 CFO들이 과거의 주식가치 평가 방법에만 익숙하다는 것입니다. 재무제표상의 순자산이나 이익을 기준으로 하는 PBR, PER, EV/EBITDA 등은 오랫동안 사용된 직관적인 평가 방법이기 때문입니다. 학교에서도 그리 배웠고, 금융 기관과도 그 기준으로 항상 협의를 해왔던 것이죠.

그런데 최근에는 그 기업의 상황에 따라 전혀 다른 방법들이 주식평가에 사용되고 있습니다. 심지어 PDR (꿈 대비 주가 비율)과 같이 언뜻 받아들이기 어려운 방법까지 자주 언급되고 있습니다. 다만 그렇게 너무 뜬구름 잡는 것 같은 방법들까지 CFO가 신경을 쓸 필요는 솔직히 없을 듯 합니다.

대신 재무적인 요소만이 아닌 비재무적인 요소들을 반영하여 주식가치를 평가하는 방식에는 반드시 신경을 써야 할 듯 합니다. 회사가 영위하는 사업의 전체 시장 크기, 시장의 성장 속도, 시장 내 마켓 쉐어, 타겟 고객군 내의 마인드 쉐어, 보유 IP의 가치, 핵심 인력의 보유 내역 등이 전산업 분야에서 아주 공통적으로 사용되고 있는 주요 비재무적 요소들임을 인지해야 하는 것이죠.

물론 그것들이 CFO가 직접적으로 관여하는 요소가 아님은 분명하지만, 그 중요성을 이해하고 모니터링하면서 의사결정에 참여하는 것과 아닌 것에는 결과적으로 큰 차이가 날 수 있는 것입니다. 따라서 일하고 있는 기업의 주식가치 평가에 있어서, 어떤 비재무적 요소들이 반영될 수 있는지 파악하는 일부터 CFO들의 고민이 필요합니다.

그 고민이 있어야만, 당당하게 “이러이러한 요소를 고려했을 때, 제시된 우리 회사의 기업가치는 너무 저평가되어 있다”고 이야기할 수 있게 될 것이기 때문입니다. 그래야 그 가치를 더욱 증대시키기 위한 과제들을 제대로 도출하고 수행할 수 있게 되겠죠. 주주가 CFO에게 바라는 가장 이상적인 모습은 거기서 찾을 수 있을 것입니다.