식자재 유통·단체 급식 업체 아워홈이 재무건전성 확보에 총력을 기울이고 있다. 신종 코로나바이러스 감염증(코로나19)의 직격탄을 맞아 식자재와 단체 급식 시장이 크게 위축돼서다. 아워홈은 수요 급감으로 매출이 꺾인 상황에서 운영 자금 마련 등을 위해 대규모 장기 기업어음(CP)을 발행하면서 차입 부담이 늘어난 상황이다.

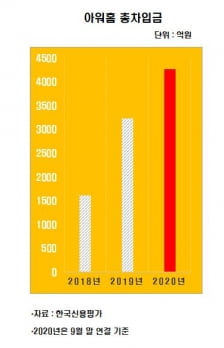

11일 한국신용평가에 따르면 아워홈의 총차입금은 지난해 4분기에만 약 6000억원 증가한 것으로 파악됐다. 아워홈은 장기 CP 3500억원을 포함해 지난해 4분기에 빠르게 총차입금을 늘렸다. 아워홈의 지난해 9월 말 기준 총차입금은 4259억원이다.

11일 한국신용평가에 따르면 아워홈의 총차입금은 지난해 4분기에만 약 6000억원 증가한 것으로 파악됐다. 아워홈은 장기 CP 3500억원을 포함해 지난해 4분기에 빠르게 총차입금을 늘렸다. 아워홈의 지난해 9월 말 기준 총차입금은 4259억원이다.전문가들은 코로나19로 당분간 영업현금흐름이 제약될 전망이라 늘어난 차입 부담이 단기적으로 감축되기는 쉽지 않을 것이라고 보고 있다.

아워홈은 2000년 LG유통 내 푸드 서비스 사업 부문의 분할로 설립됐다. 식재 유통과 단체 급식, 외식, 식품 제조 사업을 하고 있다.

아워홈의 부문별 매출 비중(2019년 기준)을 보면, 식음료 부문이 56.3%, 식품 유통부가 43.7%다. 2018년엔 미국 국제 공항 내 기내식 공급 업체까지 인수해 사업 포트폴리오를 강화했다.

아워홈은 다각화된 사업 포트폴리오와 계열 기반의 고정 수요를 바탕으로 우수한 사업 안정성을 나타냈다. 계열을 포함한 전국 약 800개 급식 점포에서 일 54만 이상의 식수를 지속적으로 공급해 사업 경쟁력이 높았다.

하지만 코로나19가 장기화하면서 상황이 달라졌다. 최저임금 상승과 신규 거래처에 대한 초기 투자 비용이 수익성을 옥죄고 있던 상황에서 지난해 코로나19 확산으로 외식 산업의 수요가 위축됐다. 지난해 코로나19 여파로 외식 산업이 위축되고 공항 이용객이 감소하면서 아워홈의 식음료 부문 3분기 누적 매출은 전년 동기 대비 약 20.7% 줄었다. 고정비 부담까지 커져 부진한 영업실적을 나타냈다.

채선영 한국신용평가 연구원은 "음식료 부문 점포 임차료 인하 등 비용 절감과 식품 유통 부문 매출 확대로 점진적인 회복이 전망된다"면서도 "코로나19의 부정적 영향과 식품 유통 부문의 마케팅비 부담을 감안했을 때 수익성이 저하되고 식음료 부문의 실적 회복 시기가 지연될 수 있다"고 말했다.

전문가들은 대형 판매처 확보와 온라인 채널 확대로 아워홈이 이익을 확대할 계획이지만 코로나19 재확산을 감안하면 단체 급식과 외식 수요 회복이 쉽지 않을 것이라고 예상하고 있다.

염재화 한국기업평가 선임연구원은 "2019년 수준의 이익창출능력이 회복되기 까지는 시일이 소요될 것"이라며 "지난해 말 유동성 확보 등을 목적으로 한 자금조달로 일시적인 총차입금 증가가 있어, 부채비율과 차입금 의존도 등 재무지표가 크게 저하됐을 것"이라고 말했다. 주요 설비 투자를 이연했지만 낮아진 이익창출능력과 재무안정성 지표의 회복 수준을 지켜봐야 한다는 설명이다.

채 연구원은 "식재료비와 인건비, 마케팅비 증가 등의 수익성 부담 요인이 있는 가운데 다각화된 사업 포트폴리오와 단체 급식 사업에서 계열 수요를 바탕으로 경기 불확실성으로 인한 실적 부진을 일부 상쇄하고 있다"면서도 "향후 대규모 자금 소요 가능성에 대해선 관찰이 필요하다"고 말했다.

김은정 기자 kej@hankyung.com