IBK투자증권은 11일 보령제약에 대해 전문의약품(ETC) 매출이 매년 늘고 있으며 자회사 바이젠셀이 올해 상장을 준비하고 있다며 투자의견 '매수' 및 목표주가 3만5000원을 제시했다.

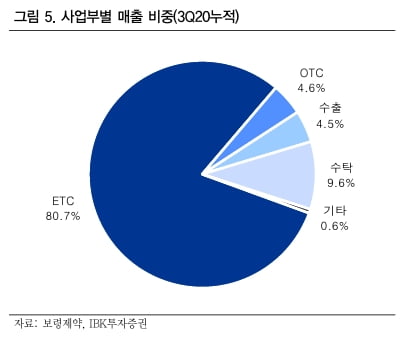

보령제약의 ETC 사업부 매출 비중은 2017년 63%에서 2018년 69%으로, 2019년에는 70%로 증가했다.

주력 제품인 카나브 및 복합제(카나브패밀리)의 매출도 꾸준히 늘어나고 있다. 2017년 372억원에서 2018년 575억원, 2019년 717억원으로 증가했다. 카나브패밀리 매출은 지난해에 1000억원에 육박했으며 올해는 1000억원을 넘어설 것이란 전망이다.

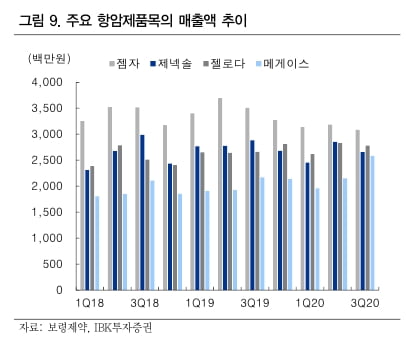

항암제 매출도 고령화 추세에 따라 증가세를 이어가고 있다. 2015년 669억원에서 2019년 1100억원까지 늘어났다.

1600억원을 투자한 예산공장은 지난해 4월 준공했다. 10월과 11월에는 각각 내용고형제와 항암주사제 부문에 대해 우수의약품제조및품질관리기준(GMP) 승인을 획득했다. 생산능력(CAPA)은 내용고형제 8억7000만정, 항암주사제 600만바이알 규모다. 초기 생산 품목은 다발성골수종 치료제 벨킨주며, 생산 품목을 확대한다는 계획이다.

문경준 연구원은 “보령제약은 카나브패밀리와 항암제 품목의 성장세를 기반으로 적극적인 신약 개발로 사업의 부가가치를 높여가고 있다”며 “긍정적인 주가 흐름은 지속될 것”이라고 예상했다.

회사는 핵심 품목인 항암제 및 대사질환 치료제를 기반으로 부가가치가 높은 면역세포치료제로 품목군을 확대한다는 계획이다.

신약개발 자회사인 바이젠셀과의 전략적 협력 관계도 강화하고 있다. 보령제약은 지난달 바이젠셀과 림프종 치료제 ‘VT-EBV-N’에 대한 공동투자 및 독점 판매 계약을 체결했다. 10년 간 국내 독점 판권을 확보하고 추가 적응증에 대한 우선 협상권을 부여받았다. ‘VT-EBV-N’은 현재 림프종 환자를 대상으로 국내 임상 2상을 진행하고 있다.

문 연구원은 “바이젠셀은 올해 코스닥시장 상장을 목표하고 있다”며 “보령제약의 기업가치를 높이는 중요한 요인이 될 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com