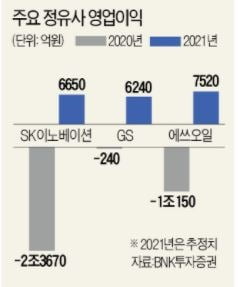

우선, 긍정적인 부분은 코로나19 충격으로 가파르게 하락했던 국제 유가가 작년 11월 이후 완연한 상승세를 타고 있다는 점이다. 코로나19 백신이 나오면서 이동량이 늘고, 이에 따라 기름 수요가 늘 것이란 기대가 미리 반영됐다. 정유사 매출의 60~70%를 차지하는 휘발유, 경유 등 운송용 제품 수요가 늘면 정유사들의 실적은 반등이 예상된다. 다만, 정유사들이 기존에 쌓아놓은 재고가 워낙 많아 수요가 늘었음에도 좀처럼 정유사들의 정제 마진은 회복되고 있지 않다.

우선, 긍정적인 부분은 코로나19 충격으로 가파르게 하락했던 국제 유가가 작년 11월 이후 완연한 상승세를 타고 있다는 점이다. 코로나19 백신이 나오면서 이동량이 늘고, 이에 따라 기름 수요가 늘 것이란 기대가 미리 반영됐다. 정유사 매출의 60~70%를 차지하는 휘발유, 경유 등 운송용 제품 수요가 늘면 정유사들의 실적은 반등이 예상된다. 다만, 정유사들이 기존에 쌓아놓은 재고가 워낙 많아 수요가 늘었음에도 좀처럼 정유사들의 정제 마진은 회복되고 있지 않다.전문가들은 중국의 제조업 경기회복 과정에서 트럭, 버스 등 상용차의 운송 수요 회복이 먼저 나타날 수 있다고 본다. 상용차는 휘발유가 아닌, 경유를 주로 쓴다. 국내 정유사들 매출에서 가장 많은 부분을 차지하는 것이 경유다. 경유의 정제마진이 개선되면 실적 회복은 더 가파르게 나타날 수 있다. 공급 과잉 우려가 올해는 상대적으로 덜 하다는 점도 긍정적이다. 코로나19 확산 이후 투자 위축 현상이 강해졌다. 아람코 엑슨모빌 등 글로벌 오일 메이저가 작년 생산규모를 줄인 것이 대표적이다.

관건은 코로나19가 언제 종식될 것인가 하는 점이다. 사람들이 일상을 회복하고, 예전처럼 여행을 가고 출장을 다니면 정유사의 실적은 금세 회복될 전망이다. 정유업계는 그 시점을 올 하반기 이후로 보고 있다.

안재광 기자 ahnjk@hankyung.com