두산인프라코어 M&A가 최종 인수자 선정을 앞두고 있지만, 1조원에 육박한 우발채무 문제가 끝까지 발목을 잡고 있다. 두산그룹은 이번 인수 절차에서 DICC 가격을 후보들에 따로 써내라 통보했다. 손실을 일부 보전해 주는 구조로 흥행을 이끌어내려는 의도로 보이지만, 일각에선 대법원 판결에 활용하려는 것 아니냐는 해석도 나온다.

7일 투자은행(IB)업계에 따르면 두산인프라코어 본입찰에 참여한 현대중공업-KDB인베스트먼트 컨소시엄과 유진기업은 지난 2일 최종 수정사항을 담은 SPA 마크업(Mark-Up) 계약서를 제출하고 우선협상대상자 선정을 기다리고 있다.

두산그룹은 채권단에 연내 두산인프라코어 매각(SPA 체결 기준)을 완료하겠다 약정한 바 있다. 연말까지 계약 체결에 실패할 경우, 구조조정 전권을 채권단이 지기로 합의한 것으로 전해진다. 통상적으로 우선협상대상자 선정에서 SPA체결까지 2~3주가 소요되는 점을 고려하면 늦어도 이번주 중 윤곽이 드러날 것으로 예상하고 있다. 물론 장외에서 인수전 참여 가능성을 밝히고 있는 GS건설 컨소시엄의 본격 참여 여부와 기존 인수후보들이 써낸 가격에 따라 장기화 될 여지도 남아있다.

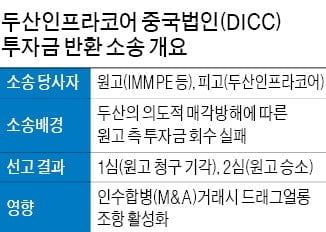

두산그룹은 두산인프라코어 입찰 당시, 두산인프라코어차이나(DICC) 지분 100%를 보유한 두산인프라코어 지분 가치와 중국법인인 DICC 지분 20% 가격을 함께 써내라 한 것으로 전해진다. 현재 DICC 지분 80%는 두산인프라코어가, 나머지 20%는 두산그룹과 소송 중인 IMM PE 등 재무적투자자(FI)들이 보유 중이다.

인수 후보 사이에선 추후 패소시 인수자가 판단한 가격과 FI에 갚아야할 차액만큼을 두산이 보전하는 구조를 짠 것으로 해석된다. 인수 초기부터 DICC 우발채무 문제는 후보들에 가장 큰 고민거리로 꼽혀왔다. 이를 일부 해소하면서 흥행을 이끌어내려는 의도로 해석된다.

다만 일각에선 DICC소송에서 대법원 판결을 앞둔 두산그룹이 재판에 활용하기 위한 의도가 더 클 것으로 해석하고 있다.

두산그룹과 FI는 DICC 주주간 계약에 동반매도권리(드래그얼롱)를 포함했다. 추후 두산그룹이 제 3자 가격가 제시한 가격에 FI 지분을 사거나 아니면 두산그룹 보유 지분도 같이 매각할 수 있는 권리다. 지분 인수 가격은 제3자가 제시한 가격 또는 연간 내부수익률(IRR 15%) 중 낮은 금액을 택하기로 합의했다.

다만 매각 절차가 진행되지 못하며 '제 3자가격'이 형성되지 않았고, 이 때문에 2심에선 두산그룹이 연간 IRR 15%에 인수하는 매매 계약이 체결된 걸로 의제한다는 FI 측 논리가 받아들여졌다(선택 채권). 여기에 지연이자가 붙은 금액이 시장에서 거론되는 ‘1조원’이다.

두산 입장에선 연간 IRR 15%의 수익률 보장이 과도한 점을 입증해 내야 한다. 이를 위해서 이번 두산인프라코어 매각 과정에서 원매자가 써낸 가격이 당시 제 3자의 가격을 대체할 '시장가'라는 식으로 법원에 주장하는 것 아니냐는 시각이다.

문제는 이번 두산인프라코어 인수전에서 후보들은 DICC 지분 20% 가격을 비싸게 써낼 '경제적 유인'이 보이지 않는다는 점이다. DICC 가격을 낮게 써낼 수록 추후 우발채무 문제가 불거졌을 때 두산이 보전해줄 금액이 크기 때문이다.

두산그룹에 정통한 한 관계자는 "그룹에서도 인수 후보들이 제출한 DICC 가격을 재판부에 추가로 제출할 것이란 이야기가 나오고 있지만 실효성은 미지수"라고 설명했다.

차준호 기자 chacha@hankyung.com