17일 셀트리온헬스케어에 따르면 이 회사의 3분기 매출은 전년 동기 대비 64.3% 증가한 4634억원, 영업이익은 499% 급증한 1277억원을 기록했다. 영업이익은 컨센서스를 30% 이상 웃돌며 분기 최대를 기록했다.

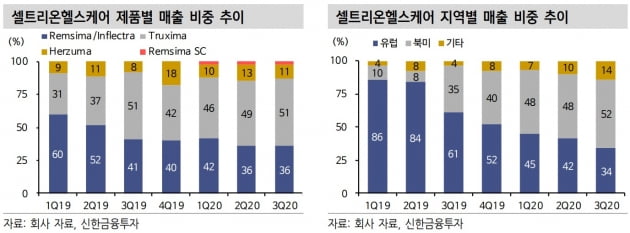

3분기 제품별 매출 비중은 트룩시마 51%, 램시마 36%, 허쥬마 11%, 램시마SC 2% 등이었다. 수익성이 좋은 미국 트룩시마 매출이 증가했고, 마진이 낮은 유럽 일부 지역 입찰에 참가하지 않는 전략 등으로 영업이익률은 전분기보다 6.9%포인트나 높아진 27.6%를 기록했다.

지난 7월 말 염증성장질환 적응증(적용 질환)을 확대한 램시마SC의 매출은 다소 실망스러웠다. 2분기와 비슷한 113억원을 기록했다.

선민정 하나금융투자 연구원은 "램시마SC의 출시 국가가 여전히 독일 영국 네덜란드에 국한됐기 때문"이라며 "유럽은 신종 코로나바이러스 감염증(코로나19)의 2차 대유행이 시작되면서, 약가 협상이 지연되고 있는 상황"이라고 말했다. 그러나 연말이나 연초 유럽 주요국인 프랑스 이탈리아 스페인 등에서의 순차적인 출시가 기대돼, 램시마SC의 매출 증가는 내년 투자유인이 될 것이란 예상이다.

4분기 및 내년 실적에 대해서도 긍정적인 전망이 나온다. 신한금융투자는 셀트리온헬스케어가 4분기에 매출 5014억원, 영업이익 1355억원을 달성할 것으로 봤다. 4분기에도 트룩시마를 중심으로 북미 매출비중이 확대될 것이란 판단이다.

2021년에는 또 고농도 휴미라 바이오시밀러(바이오의약품 복제약)가 출시될 예정이다. 상반기 유럽 승인 및 하반기 판매가 예상된다. 기존에 출시된 4개의 바이오시밀러와 달리 최초의 고농도 제형이다. 유럽에서는 휴미라 고농도 제형이 58%의 시장을 점유하고 있다.

선 연구원은 "유럽에서 이익률을 보존하기 위한 전략과 미국에서의 꾸준한 점유율 확대, 램시마SC의 고성장을 기대한다면 현재 셀트리온헬스케어는 매수하기에 적기"라고 했다.

한민수 기자 hms@hankyung.com