글로벌 석유화학산업이 신종 코로나바이러스 감염증(코로나19) 여파로 전례 없는 위기를 겪고 있는 가운데 생산 품목에 따라 업체별로 명암이 극명하게 엇갈리고 있다. LG화학 등 응용소재 제품을 생산하는 기업은 초호황을 누리는 반면 이를 만드는 데 필요한 기초 원료를 만드는 업체는 극심한 불황에 허덕이고 있다. 코로나19 사태 장기화로 인해 나타난 새로운 산업 트렌드다.

업스트림 ‘약세’…다운스트림 ‘강세’

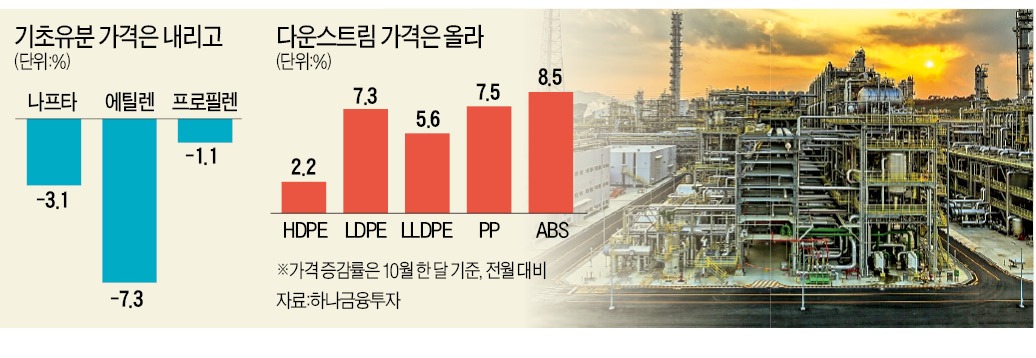

9일 업계에 따르면 지난 10월 한 달간 고밀도폴리에틸렌(HDPE) 2.2%, 저밀도폴리에틸렌(LDPE) 7.3%, 선형저밀도폴리에틸렌(LLDPE) 5.6% 등 폴리에틸렌(PE) 계열의 화학제품 가격이 전월 대비 일제히 상승했다. 코로나19 사태로 포장 수요가 급증하면서 일회용 쇼핑백 등 포장재에 가장 많이 사용되는 이들 제품 가격이 강세를 보이고 있다. 반면 PE의 기본 재료인 에틸렌 가격은 같은 기간 7.3%나 가격이 급락해 대조를 이뤘다.프로필렌 제품군에서도 ‘기초소재 가격 하락, 응용소재 가격 상승’ 현상이 나타났다. 필름 등의 소재가 되는 폴리프로필렌(PP)이 7.5% 상승한 반면 프로필렌은 되레 가격이 1.1% 떨어졌다. 이밖에 가전에 많이 들어가는 ABS와 자동차 타이어 소재인 합성고무(SBR) 등 응용소재 제품 가격도 각각 8.5%, 17.2% 급등했다.

화학업계는 이 같은 가격 변동을 이례적으로 본다. 과거엔 대체로 시차를 두고 비슷한 흐름을 보였기 때문이다.

그 결과 석유화학 기업의 실적도 대조를 이뤘다. 에틸렌 등 기초 제품 생산을 주로 하는 롯데케미칼의 지난 3분기 영업이익은 1938억원. 전년 동기 대비 38.4% 감소했다. 대한유화 영업이익도 3분기 3.8% 느는 데 그쳤다. 기초소재 가격이 약세를 보인 영향이다. 하지만 이들로부터 원료를 받아서 쓰는 금호석유 효성티앤씨 등은 급격한 실적 개선을 보였다. LG화학은 기초소재와 응용소재에서 경쟁력을 갖췄지만 응용소재 부문에 특히 강점을 보유하고 있다. ABS는 글로벌 시장 점유율이 1위다.

수요·공급 불일치 영향

이런 현상은 수요와 공급 불일치 때문에 벌어졌다. 특히 업스트림의 공급 과잉이 상당하다. 글로벌 화학 기업들은 최근 2~3년 새 대대적으로 설비를 증설했다. 2016~2017년 화학업계에 유례없는 호황을 뜻하는 ‘슈퍼 사이클’이 찾아온 영향이었다. 특히 업스트림 투자가 많았다. 국내만 해도 롯데케미칼이 2018년 미국에 셰일가스를 기반으로 한 초대형 에틸렌 생산공장을 지었고, 에쓰오일은 그해 울산에 기초소재 화학 공장을 설립했다. 해외에서도 중국, 중동 등을 중심으로 기초소재 중심의 투자가 이뤄졌다. 이 물량이 올해 한꺼번에 터져 나온 것이다. 올 들어 새로 추가된 세계 에틸렌 설비만 873만t에 이른다. 이에 비해 추가 수요는 600만t을 소폭 웃돈다. 공급 과잉이 발생했다.올해 들어 코로나19 사태로 내년에 계획된 추가 증설은 줄줄이 연기되거나 취소되고 있다. 그런데도 공급과잉 우려는 여전하다. 나프타를 공급했던 정유사들이 장사가 안 되자 대거 화학업계로 진출하고 있는 영향이다. 국내에선 GS칼텍스, 현대오일뱅크 등이 기초 화학소재 공장 완공을 앞두고 있다. 이들 공장은 나프타를 분해하는 시설이어서 에틸렌, 프로필렌, 벤젠, 톨루엔 등 기초 화학제품을 쏟아낼 전망이다.

안재광 기자 ahnjk@hankyung.com