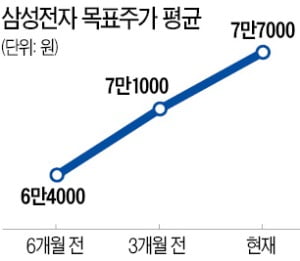

삼성전자 주가가 5만원대 후반을 벗어나지 못하고 있다. 최근 기관과 외국인이 집중적으로 매도한 탓이다. 미국 대선 불확실성으로 외국인들이 한국 주식 비중을 줄인 데다 연말 특별 배당이 불발된 데 따른 실망감까지 겹쳤다. 하지만 증권업계는 삼성전자를 살 때라고 입을 모아 외치고 있다. 반도체 업황 회복 가능성이 높은 데다 조정장 후 삼성전자의 안정적 주가 흐름이 돋보일 것이라는 전망이다. 여기에 내년도로 미뤄진 특별 배당에 대한 기대도 여전히 유효하다. 증시의 가장 큰 변수인 미국 대선도 누가 되든 삼성전자에 나쁠 게 없다고 전문가들은 전망했다.

6만원 돌파 후 여러 차례 하락 반전했던 삼성전자가 ‘6만전자’ 오명을 벗을지 관심이다.

‘6만전자’ 벗어날까

삼성전자는 지난달 30일 2.58% 떨어진 5만6600원에 거래를 마쳤다. 10월 내내 5만6000~6만1000원 박스권을 오갔다. 10월 한 달간 기관은 4805억원어치를 순매도했다. 특히 기관과 외국인은 28~30일 3거래일간 각각 5392억원, 6157억원어치를 집중 매도하며 하락세를 이끌었다.

삼성전자는 지난달 30일 2.58% 떨어진 5만6600원에 거래를 마쳤다. 10월 내내 5만6000~6만1000원 박스권을 오갔다. 10월 한 달간 기관은 4805억원어치를 순매도했다. 특히 기관과 외국인은 28~30일 3거래일간 각각 5392억원, 6157억원어치를 집중 매도하며 하락세를 이끌었다.삼성전자는 지난달 8일 올 3분기 잠정 실적을 발표하며 투자자들의 기대를 키웠다. 29일 확정된 삼성전자의 3분기 영업이익은 지난해 동기보다 58.8% 늘어난 12조3533억원이다. 2018년 3분기 이후 2년 만의 최대 분기 이익이다. 컨센서스(증권사 추정치 평균)를 18.8% 웃돈 어닝 서프라이즈였다.

3분기 호실적을 내놨음에도 삼성전자 주가가 박스권에 갇힌 흐름을 보인 건 외부적 요인이 크다는 분석이다. 미국 대선 불확실성으로 시장이 흔들리자 외국인과 기관이 주식 비중을 축소하면서 기계적 매도에 나설 수밖에 없었기 때문이다. 여기에 지난달 29일 콘퍼런스콜에서 나올 것으로 예상됐던 특별배당금 발표가 내년 1분기로 미뤄진 것도 투자자에게 실망을 줬다. 하지만 회계상 특별배당을 실시하기 위해선 내년 1분기에나 가능하다는 게 증권업계의 설명이다.

달라진 이익 구조, 높아진 수익성

주가는 부진하지만 증권업계의 기대는 높다. 우선 이익구조가 확연히 달라졌다. 3분기 실적은 세트사업(스마트폰+가전) 영업이익 비중이 전체의 50%까지 늘며 부품사업(반도체+디스플레이)과 균형을 맞췄다. 2분기 영업이익에서 세트사업이 차지하는 비중은 30%에 그쳤다. 세트사업 비중이 커지면서 수익성도 크게 개선됐다. 2분기 15.3%였던 영업이익률이 3분기 18.6%로 올랐다. IT·모바일(IM) 부문 영업이익률은 2분기 9.4%에서 3분기 14.9%로 급등했다. 스마트폰과 가전 부문 점유율 확대에 따라 원가 절감을 이룬 결과다. 김동원 KB증권 연구원은 “3분기에는 가전·스마트폰이 효자였다면 4분기에는 디스플레이, 내년 상반기에는 반도체가 호실적을 이끌 것”이라고 설명했다.반도체 업황 회복 전망도 주가 강세를 전망하는 근거다. D램 현물가격이 4분기 바닥을 찍고 내년 1분기 반등할 가능성이 높아졌다. 증권업계에 따르면 미국 내 인터넷서버업체(IDC)들이 4분기 서버용 D램 주문량을 늘릴 조짐을 보이고 있다. 3분기 초만 하더라도 이들 업체는 과잉 재고를 우려하며 주문을 대폭 줄였었다. 송명섭 하이투자증권 연구원은 “반도체 업황은 내년 1분기 안정세에 접어들고 이후 빠르게 회복할 것”이라고 내다봤다.

美 대선 누가 돼도 좋다

미국 대선 결과가 삼성전자에 주는 영향은 나쁘지 않다는 분석이다. 김동원 연구원은 “트럼프가 당선되면 화웨이 제재 효과가 극대화하는 만큼 삼성전자의 스마트폰이나 통신장비 부문에 유리한 측면이 있다”고 했다.바이든도 중국에 강경한 입장이다. 전국경제인연합회가 두 후보의 공약집을 분석한 결과 중국에 대한 강경 대응 기조는 비슷했다. 송명섭 연구원은 “화웨이가 삼성 반도체를 쓰기 때문에 화웨이 제재가 악재라는 분석도 있지만 실제론 별 영향이 없다”며 “화웨이의 각 부문 시장점유율을 뺏어오기 위한 경쟁사들의 반도체 주문 증가가 화웨이 물량 감소분을 상쇄하고 있다”고 설명했다.

고윤상 기자 kys@hankyung.com