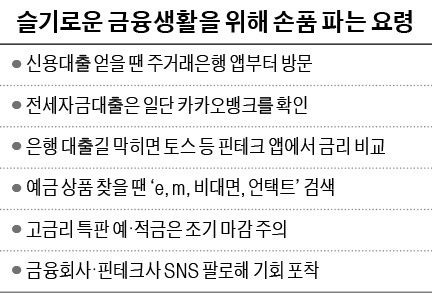

30대 직장인 A씨는 퇴근길에 토스 앱을 켰다. 신용점수가 꽤 올랐다는 공지가 떴다. 은행 창구는 이미 문을 닫은 시간. 곧바로 우리은행의 모바일 앱인 우리WON뱅킹에 접속했다. 3300만원을 대출받아 기존 신용대출을 갚았다. 금리를 1%포인트 이상 낮출 수 있었다. 이 모든 과정까지 5분이 채 걸리지 않았다.

40대 B씨는 최근 카카오뱅크를 통해 전세보증금 2억원을 빌리면서 등기소와 주민센터에 방문할 필요가 없었다. 확정일자 날인을 인터넷등기소에서 받은 뒤 서류를 앱에 올리는 것으로 절차가 끝났다.

금융권에 비대면 바람이 거세게 불면서 금융소비자의 행태도 바뀌고 있다. 예전처럼 은행을 옮겨다니며 발품을 파는 건 하수다. ‘손품’을 팔면 시간을 아낄 수 있는 건 물론이고, 예·적금 이자도 더 챙길 수 있다. 핀테크, 은행 앱을 바꿔가며 필요한 기능을 쏙쏙 골라 쓰는 것도 ‘손가락 고수’들의 금융생활 노하우다.

내 손 안에 들어온 금융생활

전세보증금을 빌릴 땐 카카오뱅크 전월세보증금대출이 간편하다. 모든 과정이 비대면으로 이뤄진다. 공휴일에도 대출금을 받을 수 있고, 얼마를 갚든 중도상환수수료는 ‘0원’이다. 다만 최대 한도가 2억2200만원으로 시중은행 전세자금대출에 비해 다소 작은 건 흠이다.

전세보증금을 빌릴 땐 카카오뱅크 전월세보증금대출이 간편하다. 모든 과정이 비대면으로 이뤄진다. 공휴일에도 대출금을 받을 수 있고, 얼마를 갚든 중도상환수수료는 ‘0원’이다. 다만 최대 한도가 2억2200만원으로 시중은행 전세자금대출에 비해 다소 작은 건 흠이다.신용대출을 낼 땐 주거래은행 모바일 앱부터 확인하는 게 유리하다. 은행 관계자는 “모바일 대출은 원가가 덜 드는 특성상 창구 대출에 비해 0.1%포인트라도 금리가 낮은 게 보통”이라며 “급여 계좌가 있는 주거래은행에서 가장 큰 폭으로 금리를 깎아줄 가능성이 높다”고 말했다.

은행 대출이 불가능하다면 대출상품 금리를 비교해주는 핀테크 앱을 써볼 만하다. 토스 앱의 ‘내게 맞는 대출찾기’ 기능은 25개 금융회사가 운영하는 상품의 금리와 한도를 소비자에게 가장 유리한 순서대로 보여준다. 페이코, 핀다, 핀크, 뱅크샐러드 앱에서도 같은 기능을 제공한다.

예·적금, CMA 가입도 비대면이 유리

조금이라도 이자를 더 주는 상품에 가입하려면 금융감독원이 운영하는 ‘금융상품한눈에’ 웹사이트에 자주 접속하는 습관이 필요하다. 은행과 저축은행이 운영하는 예·적금 상품을 금리순으로 일목요연하게 보여준다. 눈여겨볼 건 상품명에 붙은 ‘e(전자)’ ‘m(모바일)’ ‘비대면’이라는 단어다. 비대면으로만 판매하는 상품이 대체로 이자율이 높다. 가령 16일 기준 저축은행 예금 251종 중 가장 이자를 많이 주는 상품은 상상인플러스저축은행의 ‘비대면정기예금’(세전 연 2.16%)이다. 이 은행 영업점에서 파는 일반 정기예금 최고금리는 이보다 낮은 연 2.05%다.‘깜짝 이벤트’도 놓치면 손해다. 비씨카드 앱 페이북에선 최근 신한금융투자 종합자산관리계좌(CMA)에 가입하면 최대 연 6.25%의 이자를 주는 이벤트를 하고 있다. 인터넷전문은행 케이뱅크는 지난달 우리카드와 손잡고 최대 연 10% 이자를 주는 적금을 출시했다. 가입 계좌 수와 금액에 한도가 있는 이런 특판 상품은 홍보 및 가입절차 등이 모두 모바일로 이뤄질 때가 많다. SNS에서 금융사와 핀테크사 계정을 팔로해 두면 기회를 잡기 쉽다.

최근엔 이체와 대출 및 예·적금 가입 등 은행의 기본 업무 말고도 보험 가입, 공과금 납부, 서류 제출 등이 모두 앱으로 가능해졌다. 금융사 앱을 활용하면 챗봇을 통해 자산관리 상담을 할 수 있고, 인슈어테크(보험기술) 앱에선 간단한 보험 가입도 할 수 있다.

비대면으로 할 수 있는 부수 업무도 늘었다. 신한은행과 농협은행은 지난달 전자문서지갑 서비스를 출시했다. ‘정부24’ 앱에서 필요한 증명서를 내려받은 뒤 은행 등에 간편하게 넘길 수 있는 기능을 제공한다. 시중은행 관계자는 “금융회사들이 대면 업무로만 제공하던 서비스를 모바일로도 가능하게 전환하는 게 대세”라며 “생체인증이나 큰 글자 서비스 등을 도입해 비대면 금융에 익숙지 않은 고령자들도 비대면 금융을 더 쉽게 활용할 수 있게 됐다”고 했다.

김대훈/송영찬 기자 daepun@hankyung.com