美·유럽, 보험사 회계기준 강화

외국계 보험사들이 줄줄이 ‘매각 대기 중’이라는 평가를 받게 된 첫 번째 원인은 ‘회계기준 강화’다.

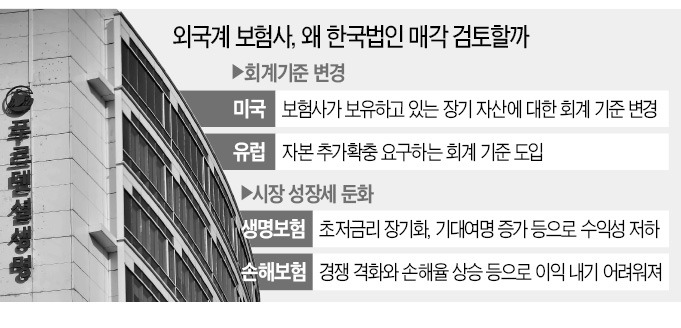

대표적인 것이 미국 회계기준을 관장하는 재무회계기준위원회가 2018년 12월 도입한 장기계약에 대한 집중 개선(LDTI) 규정이다. 생명보험사들은 주로 수십 년짜리 장기 계약을 보유하고 있는데, 일정 기준(자산·부채 만기 일치)을 충족하지 못하는 계약에 대한 준비금을 2021년까지 대폭 확충하도록 한 것이 골자다.

많은 미국계 보험사는 미국에서는 자산과 부채의 만기를 비교적 비슷한 수준으로 유지했지만, 해외 법인에선 이를 맞추지 않은 사례가 많았다. 예를 들어 한국 고객의 보험계약은 원화 부채인데, 투자자산은 달러화인 미국 국채 비중이 높은 식이다. 새 규정은 이처럼 만기가 맞지 않거나 통화가 서로 맞지 않을 때 준비금을 종전보다 훨씬 많이 요구한다. 이는 자본여력 감소로 이어진다.

지난 4월 미국 푸르덴셜생명이 한국 법인을 KB금융에 매각하기로 한 배경에도 회계적인 문제가 숨어 있었다는 평가다.

유럽에서도 보험 규제가 강화되고 있다. 유럽보험연금감독청은 지난 6월 초까지 역내 보험사에 지급여력에 관한 새 규제(solvencyⅡ)의 영향을 평가하도록 요구했다. 자본여력을 추가로 확충하기 어려운 보험사들은 자연스레 성장성이 떨어지는 계열사를 정리하는 수순에 접어들게 된다.

비대면 판매 늘고 성장세 둔화

국내 보험업 성장성은 예전만 못하다는 평가를 받고 있다. 생명보험사들은 초저금리가 장기화하고 가입자의 수명이 길어지는 데 따른 수익성 저하에 직면해 있다. 손해보험사들은 경쟁이 격화되고 실손보험 등 손해율이 높은 상품을 팔았다가 손실을 보는 사례가 늘고 있다.이런 와중에 푸르덴셜생명이 예상보다 높은 가격(2조3000억원가량)에 매각되자 외국계 보험사 중 상당수가 ‘지금이 매도 적기’라고 판단하게 됐다는 후문이다. 보험업계 한 관계자는 “외국계 보험사 사이에 누가 먼저 매각을 시작하느냐를 두고 눈치싸움이 벌어지는 중”이라고 했다.

글로벌 보험 판매 트렌드가 바뀌고 있는 것도 한 원인이다. 구글과 아마존 등을 통한 온라인 보험 판매가 급증하면서 인공지능(AI)의 보험 추천이 설계사의 대면 판매를 대체하는 경향이 강화되고 있어서다.

특히 코로나19 사태로 비대면, 비접촉 판매 비중이 크게 늘어나면서 각국에 대규모 설계사 조직을 거느리고 있어야 할 필요성을 느끼지 못하는 보험사가 많아졌다. 또 다른 보험업계 관계자는 “글로벌 보험사 관점에선 더 이상 성장성이 높지 않은 나라에 대한 투자를 멈추고 해당 사업부를 매각해 미래 판매채널이 돼줄 대형 정보기술(IT) 플랫폼에 투자하는 것이 합리적”이라고 설명했다.

이상은 기자 selee@hankyung.com