부가가치세를 적게 내거나 아예 내지 않는 간이과세자 및 납부면제자가 대폭 늘어난다. 정부가 간이과세자 및 납부면제자로 분류되는 연매출 기준을 높이는 데 따른 것이다. 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪는 소상공인을 지원하기 위해서란 게 정부 설명이지만, 탈세 가능성을 높이는 측면도 있어 적절치 않다는 지적이 나온다.

20년 만에 기준 변경

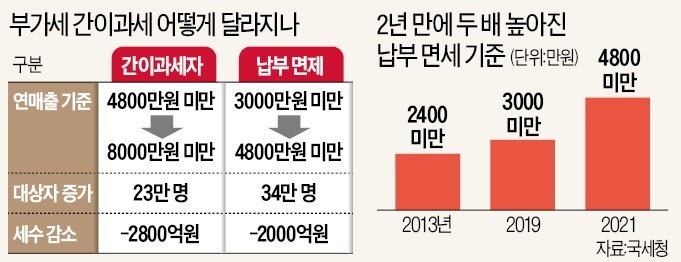

정부가 22일 발표한 ‘2020년 세법개정안’에 따르면 부가가치세 간이과세자 기준이 현행 연매출 4800만원 미만에서 8000만원 미만으로 높아진다. 부가세를 아예 내지 않는 납부 면제자 기준도 연매출 3000만원 미만에서 4800만원 미만으로 높아진다.

일반과세자는 매출 대비 10% 부가세율을 적용받는다. 하지만 간이과세자는 업종별로 매출의 5~30% ‘부가가치율’을 적용한 뒤 여기에 다시 10%를 곱하는 방식으로 부가세를 산출한다. 매출 대비 0.5~3%만 부가세를 내는 것이다. 부가세 신고는 연 1회만 하면 되고, 세금계산서 발급을 하지 않아도 되는 등 각종 특례도 적용된다.

간이과세자 기준이 완화된 것은 20년 만이다. 정부는 2000년 7월 간이과세자 기준을 연매출 1억5000만원 미만에서 4800만원 미만으로 낮춘 뒤 20년간 제도를 유지해왔다.

기획재정부는 간이과세자와 납부면제자 기준이 높아지면 모두 57만 명의 세 부담이 줄어든다고 설명했다. 간이과세자는 23만 명이 새로 편입되면서 1인당 평균 117만원의 세금 절감 효과를 보게 된다. 납부면제자는 34만 명 늘어 1인당 평균 59만원의 세금을 덜 내게 된다. 이로 인해 부가세 세수는 연 4800억원 감소할 것으로 기재부는 보고 있다.

탈세 확대 우려도 나와

하지만 이처럼 부가가치세 간이과세자와 납부면제자가 늘면 탈세가 증가해 지하경제가 확대될 것이란 우려도 나온다. 이들은 세금계산서 발행 의무가 없어 탈세 유인을 높이는 요소로 꾸준히 지적돼왔기 때문이다. 부가세는 사업자가 내는 것이 아니라 손님으로부터 받은 가격에 포함돼 있는 것인 점을 고려할 때 사업자들이 부가세를 적게 내거나 아예 내지 않는 게 조세 형평성 차원에서 어긋난다는 비판도 나온다.기재부는 “이 같은 우려를 고려해 일반과세자가 간이과세자로 전환돼도 세금계산서 발급 의무를 유지하기로 했다”고 설명했다. 새로 간이과세자로 편입되는 연매출 4800만원 이상~8000만원 미만인 소상공인은 기존과 마찬가지로 세금계산서를 계속 발급해야 한다. 다만 4800만원 미만의 기존 간이과세자들은 세금계산서 대신 영수증만 발급하면 된다.

안창남 강남대 경제세무학과 교수는 “그동안 간이과세자 기준을 완화할 수 없었던 가장 큰 이유는 세원 투명성이 떨어지는 문제가 있었기 때문”이라며 “향후 간이과세자들의 세금계산서 발급 의무가 얼마나 잘 지켜지는지가 세금 탈루 확대 여부를 결정지을 것”이라고 말했다.

초과유보소득에 배당소득세

정부는 이번 세법개정안에서 초과 유보소득에 배당소득세를 부과하는 제도도 신설하기로 했다. 법인세율이 소득세율보다 낮은 점을 활용해 소득세 부담을 회피하려는 움직임을 차단하겠다는 것이다.과세 대상은 최대주주 및 특수관계자가 80% 이상 지분을 보유한 법인이다. 과세 방식은 개인 유사법인의 ‘초과 유보소득’을 주주에게 배당한 것으로 간주해 주주에게 배당소득세를 매기는 형식이다. 다만 향후 배당으로 이어질 경우엔 공제해준다. 기본적으로는 개인이 탈세 목적으로 세운 1인 기업 등이 제도 적용 대상이 될 것으로 전망되지만 자회사 지분을 80% 이상 보유하고 있는 대기업 총수도 적용 대상이 될 수 있다는 예측이 나온다.

강진규/강영연 기자 josep@hankyung.com