바이오 광풍이라고 할 만하다. 국내 83개 제약·바이오주로 구성된 KRX헬스케어지수는 올 들어 40% 넘게 올랐다. 삼성바이오로직스는 80%, 알테오젠은 370% 넘게 상승했다. 투자자의 마음이 편치만은 않다. 언제 급락할지 모른다는 불안 때문이다.

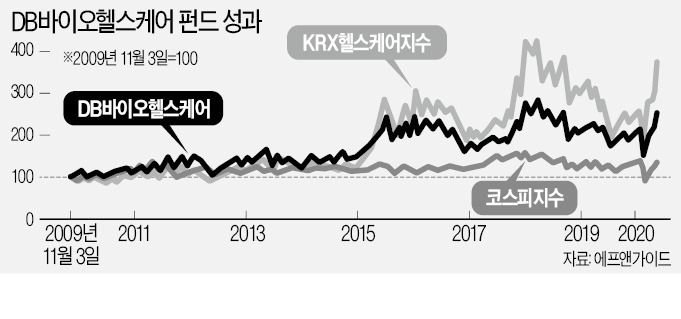

바이오 광풍이라고 할 만하다. 국내 83개 제약·바이오주로 구성된 KRX헬스케어지수는 올 들어 40% 넘게 올랐다. 삼성바이오로직스는 80%, 알테오젠은 370% 넘게 상승했다. 투자자의 마음이 편치만은 않다. 언제 급락할지 모른다는 불안 때문이다.한용남 DB자산운용 주식운용팀장(사진)은 “신종 코로나바이러스 감염증(코로나19)을 극복하는 과정에서 국내 제약·바이오주의 인지도가 세계적으로 높아졌다”며 “한국 바이오주는 너무 비싸다며 관심을 안 갖던 글로벌 펀드들이 이제는 앞장서서 국내 바이오주를 사고 있다”고 말했다. 그는 한국 바이오투자업계의 산증인이다. 2009년 국내 최초의 바이오 펀드인 ‘DB바이오헬스케어’를 조성해 10년 넘게 운용하고 있다.

굴곡 겪으며 성장하는 바이오주

바이오주 투자는 위험하다고들 한다. 실체가 없고, 주가 변동성이 너무 크다는 것이다. DB바이오헬스케어 펀드가 처음 출시된 2009년 11월에는 더 그랬다. 10억원으로 출발한 펀드 설정액은 1년 뒤에도 44억원에 그쳤다. 하지만 이 펀드를 만든 한 팀장은 확신이 있었다. 국내 제약·바이오산업이 굴곡을 겪으면서도 성장을 지속할 것이라고 확신했다.

그는 2015년 한미약품의 대규모 기술 수출이 국내 바이오산업을 한 단계 도약시켰다고 했다. 공시를 둘러싼 잡음과 기술 수출 취소라는 악재가 뒤를 이었지만 한미약품의 기술 수출을 계기로 글로벌 제약사들이 본격적으로 국내 바이오업체에 관심을 가졌기 때문이다. 한 팀장은 “국내 업체들의 기술 수출이 모두 성공했다면 한국은 이미 세계적인 바이오 강국이 됐을 것”이라며 “기술 수출 취소를 실패라기보다는 자연스러운 성장통으로 봐야 한다”고 말했다.

한미약품 이후 국내 바이오업체의 국제 학회와 글로벌 투자은행(IB) 주관의 콘퍼런스 참석이 눈에 띄게 늘었다고 한 팀장은 전했다. 국내 증시에서 제약·바이오 주가가 본격적으로 오른 것도 2015년부터다. DB바이오헬스케어 펀드 설정액도 2014년 말 177억원에서 2015년 말 1977억원으로 급증했다.

한 팀장은 코로나19로 국내 바이오산업이 두 번째 도약의 기회를 맞았다고 했다. 그는 “작년까지만 해도 잇단 임상 실패와 기술 수출 취소로 국내 바이오산업이 신뢰를 많이 잃었다”며 “하지만 코로나19로 진단키트나 바이오시밀러 업체의 실체와 저력이 확인되면서 국내 바이오주에 대한 부정적인 인식이 많이 가셨다”고 말했다.

“기술 트렌드 변화 잘 봐야”

앞으로 제약·바이오주가 더 오를까. 한 팀장은 “길게 보면 더 오르겠지만 단기간에 많이 올라 새로 매수하려면 부담이 커진 게 사실”이라고 했다. 그는 “유동성이 세계적으로 많이 풀린 데다 다른 기업들의 실적이 안 좋다 보니 실적보다 기대가 더 많이 작용하는 바이오주로 매수세가 몰린 것”이라며 “급락 위험을 줄이고 싶은 투자자는 주가 조정을 기다리는 것도 대안이 될 수 있다”고 말했다. 국내 바이오주의 위상이 높아졌다고 해도 호재와 악재에 따라 계속 주가가 크게 요동칠 가능성이 크기 때문이다. 그는 “펀드 투자자에게도 펀드 수익률이 좋을 때보다 나쁠 때 투자하라고 말하고 있다”고 했다.

코로나19 타격을 받아 주가 회복이 더딘 의료기기나 헬스케어주도 좋게 본다고 했다. 이들 업체는 기대보다 실적에 따라 주가가 움직이는데 하반기에 실적이 반등할 가능성이 있다는 분석이다. 한 팀장은 “사람들이 언제까지나 치과에 안 갈 수는 없다”며 “밀려 있는 수요가 결국 터져 나올 것”이라고 했다.

그는 개인투자자들에게 너무 기술에 매몰되지 말 것을 권했다. 주가가 꼭 기술을 따라가지 않기 때문이다. 그는 “좋은 기술이지만 상업화에 상당한 시간이 걸리는 것도 있고, 기술 트렌드가 바뀌면서 경쟁력이 갑자기 떨어지는 경우도 있다”며 “기술에 대한 공부를 열심히 하는 것도 좋지만 시장의 관심이 어떻게 바뀌는지도 잘 봐야 한다”고 말했다.

한 팀장은 “국내에는 아무리 시간이 걸려도 묵묵히 신약 개발에 매진하는 기업이 많이 있다”며 “실체가 있는지 논란이 되는 업체도 있지만 이런 기업들 덕분에 국내 바이오산업의 전망은 밝다”고 말했다.

임근호 기자 eigen@hankyung.com