신탁은 고객이 자산을 맡기면 은행·증권사 등 신탁회사가 일정 기간 운용해 수익을 주는 사업이다. 투자 대상에 따라 정기예금형, 수시입출금식형(MMT), 채권형, 주가연계형(ELT), 파생결합형(DLT) 등으로 나뉜다. 고객의 투자 성향에 따라 설계할 수 있고, 예·적금보다 높은 금리를 주는 상품도 많다.

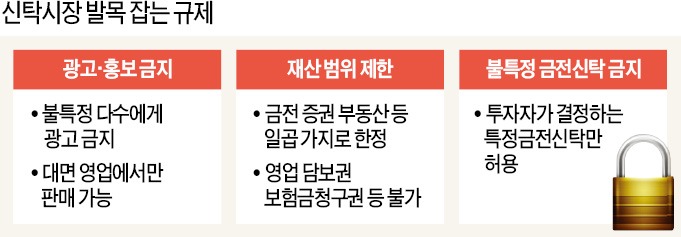

그러나 좋은 상품이 있어도 알리기는 쉽지 않다. 신탁 상품은 불특정 다수를 대상으로 광고·홍보하는 것이 법으로 금지돼 있다. 금리나 혜택이 좋아도 고객에게 문자메시지를 보내면 불법이다. 같은 자산을 기초로 한 펀드는 홍보할 수 있지만 신탁 상품으로 설계하면 대면 영업만 가능해진다.

최근 대형 은행들도 이 조항에 걸려 잇달아 제재를 받았다. 지난해 말 신한은행과 국민은행은 금융당국으로부터 각각 30억원, 25억원의 과태료를 부과받고 기관 제재를 받았다. 문자메시지를 통해 신탁 상품을 홍보했다는 게 주된 이유 중 하나였다. 우리은행에도 지난달 같은 이유로 20억원의 과태료가 부과됐다. 한 은행 관계자는 “무자격 직원이 상품을 판매한 것 등 잘못된 관행도 분명히 있었지만 상품 홍보를 무조건 제재 대상으로 삼는 것은 너무 과도하다”며 “손실 가능성이 큰 고위험 상품이 아니라면 고객에게 정보를 제공할 창구는 열어줘야 하는 것 아니냐”고 했다.

‘불특정 금전신탁’을 아예 막아 놓은 것도 선진국에서는 드문 일이라는 지적이다. 불특정 금전신탁은 금융소비자가 돈을 맡기면 신탁업자가 알아서 운용해 수익을 돌려주는 형태로, 펀드와 비슷하다. 국내에서는 고객이 투자할 곳을 정해 돈을 맡기는 특정금전신탁만 허용된다. 금융사가 다수의 신탁재산을 묶어 펀드식으로 운용하는 ‘합동운용’과 신탁 부동산 등을 임대차관리 회사 등에 위탁하는 ‘재신탁’도 금지돼 있다.

고객이 맡길 수 있는 재산 범위도 한정돼 있다. 금전·증권·부동산 등 일곱 가지 항목만 가능하다. 영업권 담보권 등 나머지 재산은 고객이 원해도 맡길 수 없다.

정소람 기자 ram@hankyung.com