하지만 요즘은 이들의 이름을 듣기 쉽지 않다. 성장주의 시대, 기존 공식을 파괴하는 혁신기업의 등장 등으로 가치투자는 수난의 시기를 맞고 있다. 미국에서도 마찬가지다. 산업의 판도를 통째로 흔들고 있는 코로나19는 가치투자의 위기를 심화시키고 있다.

커지는 가치주 성장주 격차

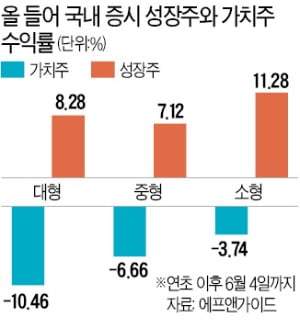

커지는 가치주 성장주 격차한국경제신문이 에프앤가이드에 의뢰해 대형가치주 지수와 대형성장주 지수의 연초 이후 수익률을 비교한 결과 가치주는 -10.46%, 성장주 8.28%였다. 격차는 20%포인트에 육박한다. 중형주와 소형주도 가치주와 성장주 간 수익률 차이가 13.78%포인트, 15.02%포인트였다. 코스피지수가 연초 수준을 회복하지 못했지만 삼성바이오로직스, 카카오, 네이버 등 성장주가 질주한 결과다.

미국 시장도 상황은 비슷하다. 미국 가치주 지수인 ‘러셀3000 가치주 지수’는 올 들어 현재까지 14.36% 하락했지만 러셀3000 성장지수는 4.87% 상승했다. 10년 동안 상승률을 봐도 가치주 지수는 80%에 그쳤지만, 성장주 지수는 240%가 넘었다. 아마존, 페이스북, 넷플릭스, 구글 등 초대형 성장주가 사상 최고치를 경신하거나 근접한 결과다. 파이낸셜타임스는 이런 현상에 대해 “가치투자 위기론은 지난 세기에 여러 번 제기됐지만 그때마다 건재함을 보여줬다. 그러나 코로나바이러스로 인해 부진에 빠진 (가치주) 실적은 과거와는 비교하기 어려운 자신감의 위기라는 문제를 제기하고 있다”고 지적했다.

쪼그라드는 가치주 펀드

쪼그라드는 가치주 펀드국내 가치주 펀드의 성적도 초라하다. 97개 국내 가치주 공모펀드의 연초 이후 평균 수익률은 -5.83%다. 일반 주식형 펀드 수익률 평균은 -1.81%였다. 간판 가치주 펀드로 꼽히는 ‘신영마라톤’이 -7.35%, ‘신영밸류고배당’ -8.87%, ‘한국밸류10년투자’ -4.61%, ‘KB밸류포커스’가 -8.81% 등이었다.

누적 수익률도 2010년대 중반과 비교해 제자리거나 하락했다. 2002년부터 운용되고 있는 신영마라톤 펀드는 2016년까진 수익률이 450%에 달했다. 지금도 비슷한 수준이다. 2006년 설정된 한국밸류10년투자 펀드는 2016년 수익률이 156%를 기록했지만 현재 누적 수익률은 132%로 떨어졌다. 5년 전 10조원을 넘던 가치주 펀드 설정액도 6조원대로 줄었다. 올해는 3000억원이 빠져나갔다.

“싼 주식은 이유가 있다”

전문가들은 성장주 시대가 온 만큼 가치주의 부진이 당분간 지속될 것으로 전망하고 있다. 가치투자는 재무제표에 숨겨진 자산을 찾아내 투자하는 게 그 비결이다. 알려지지 않은 부동산, 자회사, 현금성 자산 등이 그것이다. 하지만 요즘 시장은 알려진 ‘핵심 경쟁력’에 투자가 더 몰린다. 산업환경 자체가 급변하고, 재무제표에 기록되지 않은 무형의 자산이 높은 평가를 받고 있기 때문이다. 이는 비싼 주식이 더 오르는 현상으로 이어지고 있다. 코로나19 이후 바이오, 언택트 관련 종목의 주가 상승은 이를 적나라하게 보여주고 있다.

가치주라고 불리는 종목 대부분이 전통산업에 속해 있다는 것도 약점이다. 전통산업은 중국이 글로벌 경쟁력을 확보하기 시작한 5~6년 전부터 핵심경쟁력이 약화되고 있다. 당장 이익을 내고, 자산가치가 높고, 저평가 상태에 있어도 투자자들이 손대기가 쉽지 않다. 현재 주가에 반영할 미래가치가 불투명하기 때문이다.

장기적 저성장도 가치주 수난 시대의 한 요인이다. 전통산업 관련주, 경기민감주 등은 경기가 풀리면 함께 올라갈 가능성이 있다. 하지만 저성장이 길어지면 성장 프리미엄이 보이는 종목으로 쏠리는 현상이 두드러지게 된다. 가치투자자들이 고전할 수밖에 없는 이유다.

‘싼 주식은 싼 이유가 있다’는 인식이 투자자들에게 자리잡았다는 점도 가치투자가 어려워진 이유로 꼽힌다. 주가순자산비율(PBR), 주가수익비율(PER) 등 밸류에이션 판단을 위한 단순 지표를 확인하는 방식은 효력을 잃고 있다.

코로나19는 가치주에 불리한 모든 요인을 한곳에 모아놓은 듯한 상황을 연출하고 있다. 김동완 유진투자증권 연구원은 “전통적인 밸류에이션이나 가격 밴드 활용 전략이 통하지 않는 시장이 펼쳐지고 있다”며 “소수 성장주에 대한 이익 의존도가 심해지고 있어 코로나19 사태가 진정될수록 PER이 높은 종목이 지속적인 강세를 보일 것”이라고 전망했다.

설지연 기자 sjy@hankyung.com