금융위원회와 금융감독원이 내놓은 ‘취약 개인 채무자 재기 지원 강화 방안’에 따르면 개인 신용대출에 대한 상환 유예는 빚이 금융회사 한 곳에 있느냐(단일채무자), 여러 곳에 있느냐(다중채무자)에 따라 다른 방식으로 이뤄진다.

신용대출이 한 곳에만 있는 단일채무자라면 해당 금융회사에 바로 가서 빚을 늦게 갚겠다고 신청하면 된다. 여러 곳에 빚이 있는 다중채무자는 금융위 산하 신용회복위원회에서 해결해야 한다. 금융회사들은 신복위에서 협의를 거쳐 모든 신용대출의 만기를 한꺼번에 늦춰준다.

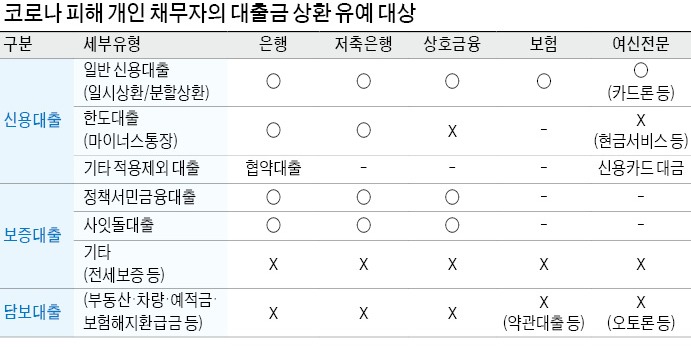

햇살론 등 서민금융대출 이용 채무자는 보증기관이나 신복위가 아니라 대출을 받은 금융회사에 상환 유예를 신청해야 한다. 서민금융대출 상환 연장은 별도로 취급된다. 햇살론을 받았다고 해도 금융회사 한 곳에서만 신용대출이 있다면 단일채무자가 된다는 얘기다. 상환을 늦출 수 있는 신용대출에는 개인사업자가 개인 이름으로 받은 가계 신용도 포함된다. 신용카드사의 현금서비스 등은 포함되지 않는다.

채무 유예를 받기 위해서는 몇 가지 조건이 채워져야 한다. 코로나19 사태 이후 소득이 줄었는지와 상환이 곤란한 처지에 있는지가 관건이다. 연체 중이거나 연체 우려가 있어야 하고 가계대출에 대해서만 가능하다. 단일채무자는 올 2월 이후 실직이나 무급휴직, 일감 상실 등으로 소득이 줄었다는 점을 증명해야 한다. 최근 1개월의 소득(신청일 기준)이나 최근 3개월의 월평균 소득이 작년 월평균 소득보다 적어야 한다. 상환이 곤란한 처지의 기준은 월소득에서 생계비를 뺀 돈으로는 한 달에 갚아야 하는 돈을 갚을 수 없을 때다. 생계비는 보건복지부가 고시한 중위소득의 75%(1인 가구 132만원, 2인 224만원, 3인 290만원, 4인 356만원)다. 예를 들어 한 달에 300만원을 버는 3인 가족이라면 매월 원리금 상환액이 10만원(300만원-290만원)보다 많아야 한다.

다중채무자의 지원 대상은 코로나19 피해 업종(관광업 여행업 숙박업 등)에서 일하거나 대구 등 특별재난지역 거주자, 2월 이후 월평균 소득이 작년보다 15% 이상 감소한 자영업자 등이다. 채무자의 순재산이 전체 빚보다 적을 때도 포함된다.

신용대출 상환 연기를 신청할 때 일용직 근로자처럼 객관적인 소득 자료를 구할 수 없다면 본인이 서명 날인한 소득감소진술서를 통해 가능하다. 거짓으로 서류를 꾸미면 금융채무 불이행자로 등록되는 피해를 받는다.

상환을 유예받으면 개인 신용도가 나빠지거나 연체 정보가 남는 등의 불이익이 있을 수 있다. 빚을 갚을 능력이 떨어졌다는 사실을 인정한 셈이어서다.

채무 유예는 금융회사 동의가 필요하며 신청만으로 이뤄지지 않는다. 원금상환 유예 신청은 지난달 29일부터 가능했지만 카카오뱅크 등 인터넷전문은행은 7일부터 할 수 있다. 카카오뱅크와 케이뱅크는 최장 6개월까지 유예해준다.

박종서/임현우 기자 cosmos@hankyung.com