코스피지수가 1900선 수준을 회복하면서 낙관론이 다시 고개를 들고 있습니다. 그런데 아직 금융시스템 불안이 해소됐다고 판단하기엔 이른 것 같습니다. 강력한 순매수 주체로 떠오른 개인투자자들과 달리 기관투자가들은 여전히 경계감을 풀지 않고 있어서입니다.

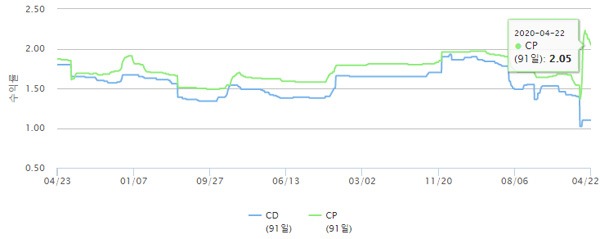

기관이 지갑을 열지 않고 있다는 가장 결정적인 증거는 높은 기업어음(CP) 금리입니다. 융통어음으로 불리는 CP는 기업이 돈을 1년 미만의 짧은 기간 동안 빌릴 때 발행합니다. 금융투자협회에 따르면 만기 91일짜리 우량 CP의 평균금리는 지난 23일 기준 연 2.01%입니다. 절대적인 숫자는 높지 않아 보이는데요. 하지만 ‘은행이 발행하는 CP’인 양도성예금증서(CD) 금리와 비교하면 그 심각성을 알 수 있습니다. 절반인 연 1.10%에 불과하기 때문입니다.

두 금리의 격차는 원래 지금처럼 크지 않았습니다. 신종 코로나바이러스 감염증(코로나19)의 팬데믹(세계적 대유행) 선언 전인 지난 2월까지도 0.10%포인트 남짓에 불과했습니다. 2월 말 기준 CP 금리는 연 1.56%, CD는 연 1.41%였습니다. 한국예탁결제원에 따르면 국내 CP 잔액은 전자단기사채를 포함, 약 250조원에 달합니다. 이 거대한 시장이 아직 ‘코로나 스트레스’에서 벗어나지 못해 허우적대고 있는 셈입니다.

CP 시장이 얼어붙으면 이익을 내던 기업도 일시적 유동성 부족으로 부도를 낼 수 있습니다. 이 경우 시장의 공포는 걷잡을 수 없이 커집니다. CP 시장의 마비는 1997년 외환위기 직전 30대그룹의 3분의 1을 쓰러뜨린 ‘폭탄’ 가운데 하나였습니다. 정부가 지난 22일 20조원 규모의 회사채와 CP를 사주겠다며 잠재적 폭탄 제거에 나선 배경입니다.

그런데 코로나19 시대 CP 시장의 위기는 외환위기 때와 그 모습이 사뭇 다릅니다. 현재 유동성 위기의 주체는 기업이 아니라 증권사이기 때문입니다.

증권사들은 이자가 싼 CP로 자금을 조달한 뒤, 한번에 수백억원씩 부동산 시행사 등에 빌려주는 사업을 크게 늘렸는데요. 이 사업을 유지하려면 대출금 만기 때까지 자전거 페달을 굴리듯 3개월 만기 CP의 발행과 상환을 반복(롤오버)해야 합니다. 어느 순간 페달이 돌아가지 않으면, 기존 CP 투자자의 원리금은 증권사가 우선 갚아줘야 하는 구조가 많습니다.

이처럼 부동산 대출채권 등 기초자산과 엮인 CP를 ‘자산유동화기업어음(ABCP)’이라고 하는데요. 그 잔액이 전체 CP의 절반인 무려 120조원에 달합니다. 매일 적어도 수천억원씩 만기가 돌아옵니다. 그 만기폭탄을 막기 위한 사투는 지난달 중순 극심했습니다. 아무리 금리를 높여 투자자를 유혹해도 손을 내미는 기관이 없었기 때문입니다. 당시 한 증권사 임원은 “글로벌 금융위기 때와 비교할 수 없을 정도로 심각하다”고 표현하기도 했습니다.

현재 정부는 증권사들의 탐욕이 키운 ABCP 시장의 경우 세금을 투입해 롤오버를 지원해줄 계획을 가지고 있지 않습니다. 그러면 현금을 더 구하지 못해 롤오버에 실패하는 증권사가 나온다면 무슨 일이 벌어질까요. 아마도 금융당국은 2008년 9월의 미국 중앙은행(Fed)과 똑같은 고민을 해야 할 겁니다. 금융시장 안정을 위해 ‘대마불사(大馬不死)’의 잘못된 믿음을 심어줄 것이냐, 아니면 한 곳 정도는 쓰러지도록 방치해 시장에 경종을 올릴 것이냐.

이날도 롤오버로 긴박한 하루를 보낸 증권사들은 자사 보증 ABCP 금리가 하루 빨리 연 1%대로 내려오는 ‘정상화’ 시기의 도래를 고대하고 있습니다. 지금은 부동산 대출채권을 기초자산으로 발행한 다수의 ‘증권사 보증 ABCP’ 발행 금리가 연 2.5~3.5%에 달합니다.

이태호 기자 thlee@hankyung.com