연회비와 전월 실적의 늪에 빠진 소비자들에게 손길을 내미는 구원자가 하나 있다. ‘페이’라는 이름의 간편결제 앱이다. 체크카드 한 장으로도 연회비 몇 만원짜리 신용카드 같은 혜택을 누릴 수 있다. 물론 노력은 필요하다. 결제 때마다 어떤 간편결제 앱을 사용할지 ‘고민의 시간’이 필요하다. 자신이 자주 가는 카페나 편의점 등이 어딘지도 머릿속으로 정리해야 한다.

연회비와 전월 실적의 늪에 빠진 소비자들에게 손길을 내미는 구원자가 하나 있다. ‘페이’라는 이름의 간편결제 앱이다. 체크카드 한 장으로도 연회비 몇 만원짜리 신용카드 같은 혜택을 누릴 수 있다. 물론 노력은 필요하다. 결제 때마다 어떤 간편결제 앱을 사용할지 ‘고민의 시간’이 필요하다. 자신이 자주 가는 카페나 편의점 등이 어딘지도 머릿속으로 정리해야 한다.우리카드의 ‘카드의정석 쿠키체크’만 쓰는 사회초년생 A씨의 하루를 예로 들어보자. 이 카드는 전월 실적이 50만~70만원이면 한 달에 최대 2만원까지 캐시백을 받을 수 있다. 간편결제를 잘 활용하면? 혜택이 두 배가 된다.

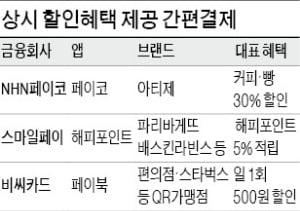

A씨는 매일 출근길 회사 앞 카페 아티제에서 아메리카노를 산다. 아티제의 아메리카노 한 잔 가격은 4700원. 하지만 A씨는 3290원만 냈다. ‘페이코’로 결제하면 30% 할인되기 때문이다. A씨는 점심식사 후 동료들과 스타벅스에 갔다. 비씨카드 ‘페이북’ 앱으로 라테 한 잔을 결제했다. 우리카드는 비씨카드의 회원사여서 페이북 앱에 A씨의 카드도 등록 가능하다. 페이북을 이용해 QR코드로 3000원 이상 결제하면 매일 한 번 500원씩 할인된다. 퇴근길엔 편의점에 들러 ‘우리페이’ 앱으로 ‘4캔에 만원’ 맥주를 샀다. 우리페이 앱으로 편의점에서 결제해 1000원 할인을 받았다. 한 달에 두 번 1000원이 캐시백되는 체크카드 자체 혜택도 있기 때문에 이날 A씨는 8000원으로 맥주 4캔을 산 거나 다름없다. 출근길에 먹을 빵을 사러 편의점 옆 파리바게뜨에 들렀다.

해피포인트 앱을 열어 ‘스마일페이’로 1400원짜리 소보로빵 하나를 결제했다. 플라스틱 카드로 결제하면 해피포인트가 0.5% 적립되지만 같은 카드를 스마일페이에 연결해 결제하면 5%가 적립된다. A씨가 이날 하루 동안 받은 할인·적립 혜택은 약 4000원이다.

노력에 비해 혜택이 크지 않다고? 지금은 금리 0%대 시대다. 결제할 때 스마트폰 앱만 바꿔 쓰면 되는 걸 ‘노력’이라고 할 수 있을까. 하루종일 땅을 파도 4000원은 안 나온다.

0full@hankyung.com