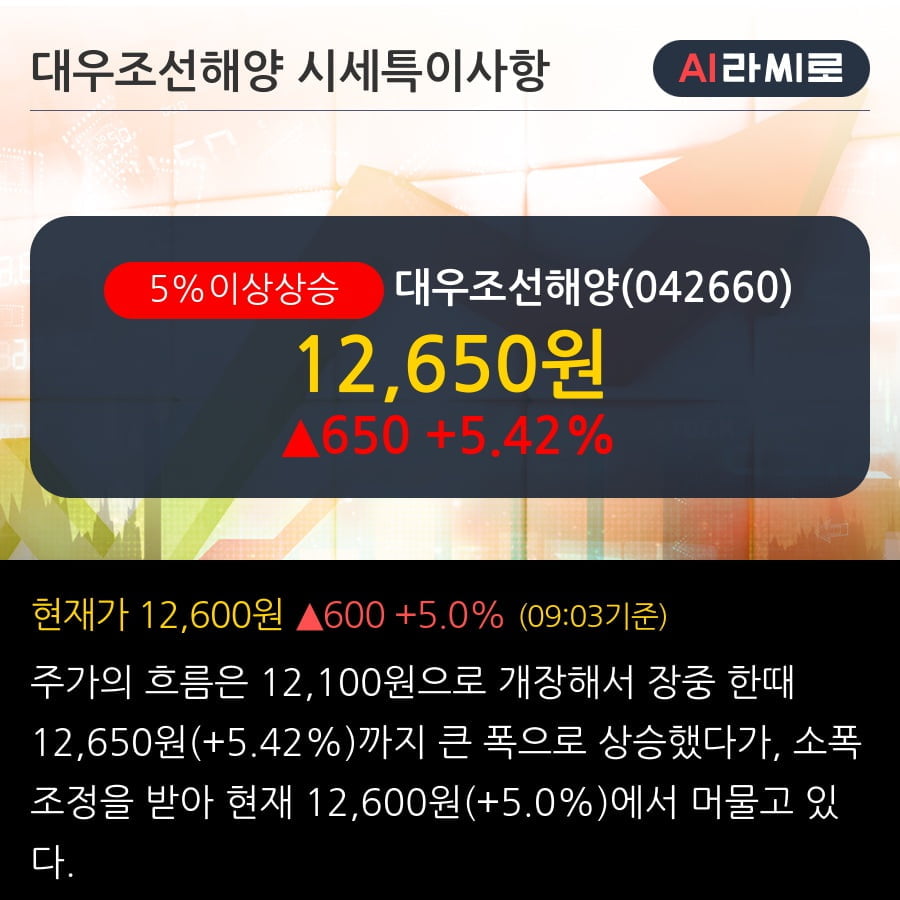

◆ 최근 애널리스트 분석의견

- 4Q19 review, 일회성 요인을 제거하면 나쁘지 않은 실적 - 삼성증권, HOLD

03월 11일 삼성증권의 한영수 애널리스트는 대우조선해양에 대해 "현대중공업 그룹의 인수거래 관련 불확실성도 영향이 있었을 것. 선가경쟁 우려를 완화시켜준다는 점에서 산업 전반으로는 긍정적. 최근 조정으로 동사 주가 역시 상승여력이 발생. 하지만 업종 내 상대적 선호에는 고민이 필요. 향후 수주 모멘텀, 외형 감소 현실화, 유가 급락과 드릴쉽 수주잔고를 감안하면, 프리미엄의 근거는 아직 부족. 동사 1, 4분기 호실적을 주도한 TCO공사 일감이 소진되어 간다는 점도 고민."이라고 분석하며, 투자의견 'HOLD', 목표주가 '25,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.