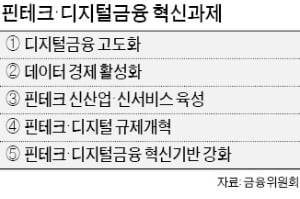

금융위원회는 25일 이런 내용을 포함한 ‘2020년 핀테크·디지털금융 혁신과제’를 발표했다. 디지털금융 고도화, 데이터 경제 활성화, 핀테크 신산업·신서비스 육성, 핀테크·디지털 규제개혁, 핀테크·디지털금융 혁신기반 강화 등에 초점을 맞췄다.

금융위원회는 25일 이런 내용을 포함한 ‘2020년 핀테크·디지털금융 혁신과제’를 발표했다. 디지털금융 고도화, 데이터 경제 활성화, 핀테크 신산업·신서비스 육성, 핀테크·디지털 규제개혁, 핀테크·디지털금융 혁신기반 강화 등에 초점을 맞췄다.올해 금융위가 공들일 사업 중 하나는 ‘플랫폼 매출망 금융’ 육성이다. 신용도가 낮고 담보가 없는 소상공인은 어음, 카드결제채권 등이 있어도 돈을 빌리기 어렵다. 이들이 매출자료만으로 제도권 금융회사에서 중금리 대출을 받을 수 있게 한다는 구상이다. 빅데이터를 활용해 은행이 매출채권의 적정 가치를 평가하도록 하고, P2P(개인 간 거래) 플랫폼을 통해 개인투자자의 참여도 유도한다.

사실상 독점체제인 신용평가회사(CB)업계에는 새로운 유형의 전문·특화 CB가 등장한다. 정부는 공과금 납부, 온라인 쇼핑정보 등을 활용해 개인신용을 평가하는 비금융정보 전문 CB와 개인사업자에 특화한 CB 등을 출범시킬 계획이다. 개인신용평가 체계는 올 4분기부터 등급제(1~10등급)에서 점수제(1~1000점)로 바뀐다.

금융위는 가입자가 2000만 명을 넘어선 오픈뱅킹에 제2금융권도 참여시킬 예정이다. 마이데이터, 마이페이먼트, 스몰 라이선스, 종합지급결제사업자 등을 도입해 핀테크 스타트업의 사업 기회를 넓힌다. ‘데이터 3법’ 시행에 맞춰 빅데이터 활용·유통도 활성화한다. 현재 200만원인 간편결제 선불 이용 한도를 늘리는 동시에 소비자가 충전한 돈을 기업이 마음대로 쓰지 못하도록 외부기관에 예치시킬 방침이다. 금융감독원, 예금보험공사, 산업은행, 기업은행 등 9개 기관은 금융 관련 공공데이터를 오픈 API(응용프로그램 인터페이스)로 개방한다. 금융위는 상반기 ‘디지털금융 종합 혁신 방안’과 ‘핀테크 종합 규제혁신 방안’을 내놓을 예정이다.

임현우 기자 tardis@hankyung.com