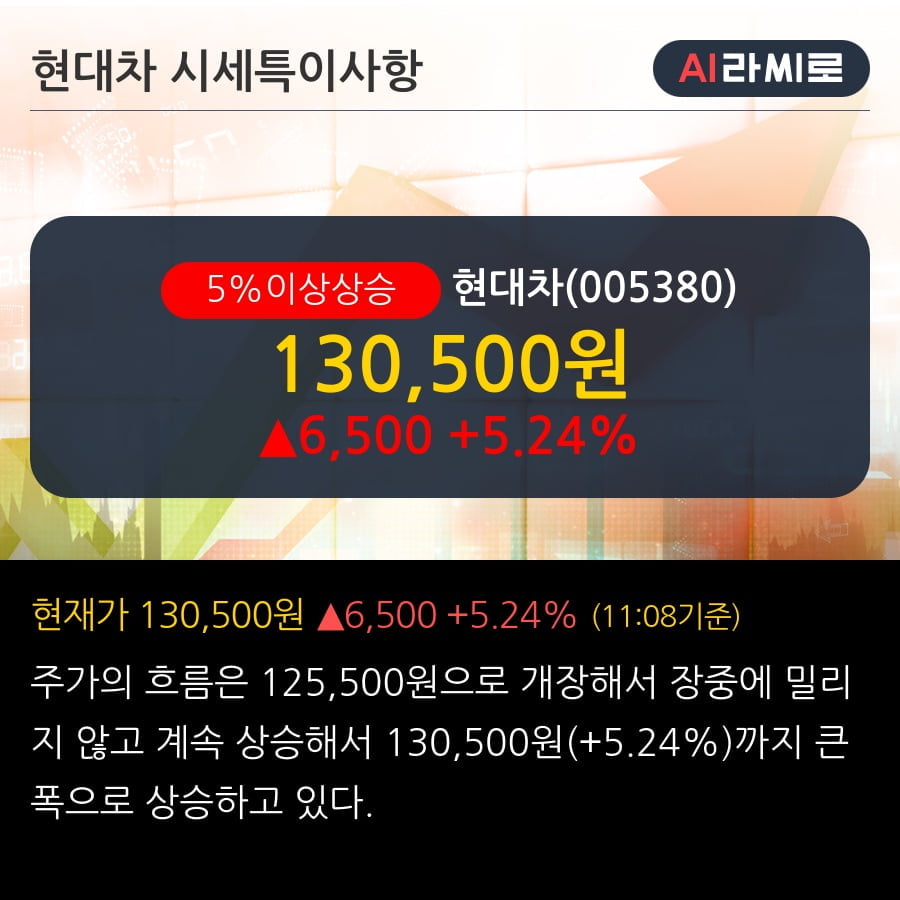

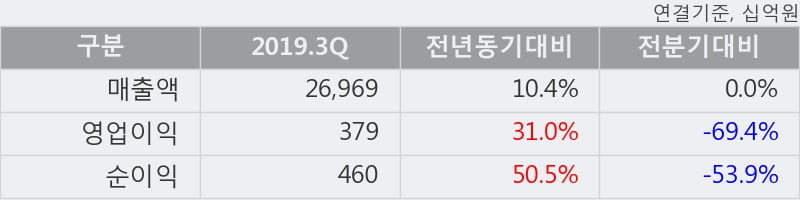

◆ 최근 분기 실적

- 2019.3Q, 매출액 26,969십억(+10.4%), 영업이익 379십억(+31.0%)

현대차의 2019년 3사분기 매출액은 26,969십억으로 전년동기 대비 10.38% 상승했고, 영업이익은 379십억으로 전년동기 대비 31.0% 증가했다.

이번 분기의 매출액은 지난 3년 중 최대 실적이고, 영업이익은 지난 3년 평균 분기 영업이익을 41% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 상위 28%, 상위 35%에 랭킹되고 있다.

[표]현대차 분기실적

◆ 최근 애널리스트 분석의견

- 4Q19 NDR Review: 흔들리지 않는 편안함 - 현대차증권, BUY

02월 03일 현대차증권의 장문수 애널리스트는 현대차에 대해 "경영환경 악화에도 경쟁사대비 우호적 신차 파이프라인과 판매 포트폴리오로 가격/믹스/인센티브(P)와 볼륨회복(Q), 가동회복과 원가율하락(플랫폼 통합)(C)으로 차별화된 이익 개선 기대. 유럽 등 저마진 친환경차 비중 확대에 대응하기 위한 1) 주요 신차 호조, 2) 국내,미국 손익 개선, 3) 3세대 플랫폼 적용 확대로 이익 회복 지속 전망. 최근 GV80 및 그랜져 F/L 계약 호조로 인한 모멘텀은 1Q20 이후 실적 가시성 높일 전망."이라고 분석하며, 투자의견 'BUY', 목표주가 '185,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.