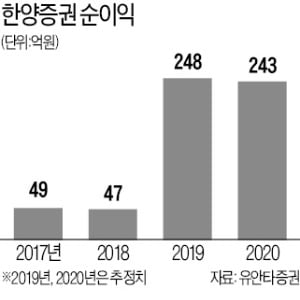

정태준 유안타증권 연구원은 28일 ‘호실적은 일회성이 아니다’는 제목의 한양증권 분석 보고서에서 “한양증권이 채권 중개를 확대하고 부동산 프로젝트파이낸싱(PF)에도 진출했는데 그 효과가 지난해부터 나타나기 시작했다”며 “자기자본이익률(ROE: 순이익/자기자본)이 2018년 1.7%에서 지난해 8.4%로 높아진 것으로 추정된다”고 설명했다.

정태준 유안타증권 연구원은 28일 ‘호실적은 일회성이 아니다’는 제목의 한양증권 분석 보고서에서 “한양증권이 채권 중개를 확대하고 부동산 프로젝트파이낸싱(PF)에도 진출했는데 그 효과가 지난해부터 나타나기 시작했다”며 “자기자본이익률(ROE: 순이익/자기자본)이 2018년 1.7%에서 지난해 8.4%로 높아진 것으로 추정된다”고 설명했다.정 연구원은 “이익이 큰 폭으로 개선됐지만 주가에는 충분히 반영되지 않아 지난해 15~25배 수준을 유지하던 주가수익비율(PER: 주가/주당순이익)은 최근 4.8배로 크게 하락했다”며 “배당성향(총배당금/순이익)을 70%대로 가정할 경우 배당수익률(주당배당금/주가)은 15.5%까지 상승한다”고 말했다.

정 연구원은 한양증권에 대한 밸류에이션(실적 대비 주가 수준) 재평가 국면이 올 가능성이 높다고 전망했다. 배당성향이 더 높아질 가능성도 있다. 그는 “한양증권은 과거에도 이익이 급증하면 배당성향을 높게 책정했다”며 “부동산 PF 사업 등에 필요한 신규 투자 여력이 충분하기 때문에 이번에도 배당을 많이 할 가능성이 있다”고 설명했다.

한양증권의 부동산 PF 채무보증 잔액은 자기자본 대비 약 44%(지난해 말 기준)다. 이 비중이 50%로 높아질 경우 올해 243억원의 순이익을 올릴 수 있을 것이라는 게 정 연구원 추산이다. 75%가 되면 올해 순이익은 271억원으로 높아진다. 한양증권 관계자는 “75%가 돼도 다른 증권사에 비하면 높지 않은 편이어서 위험(리스크) 측면에서도 문제없다”고 설명했다.

양병훈 기자 hun@hankyung.com