◆ 최근 분기 실적

- 2019.3Q, 매출액 7,347십억(+1.6%), 영업이익 380십억(-36.9%)

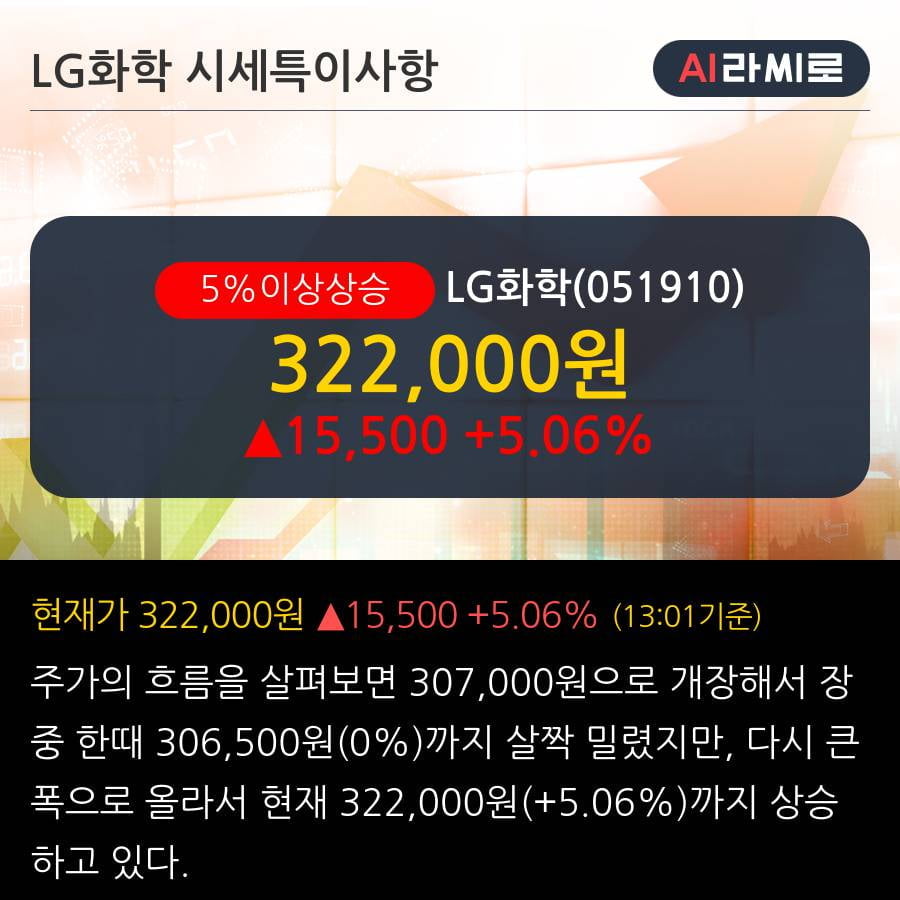

LG화학의 2019년 3사분기 매출액은 7,347십억으로 전년동기 대비 1.55% 상승했고, 영업이익은 380십억으로 전년동기 대비 -36.9% 감소했다. 이 기업은 이번 분기를 포함해서 최근 4분기 연속 영업이익, 당기순이익 흑자를 기록하고 있다.

이번 분기의 매출액은 지난 3년 중 최대 실적이고, 영업이익은 지난 3년 평균 분기 영업이익을 69% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 하위 48%, 하위 28%에 랭킹되고 있다.

[표]LG화학 분기실적

◆ 최근 애널리스트 분석의견

- 올해 전지부문, 턴어라운드 전망 - 키움증권, BUY(유지)

01월 10일 키움증권의 이동욱, 김민선 애널리스트는 LG화학에 대해 "LG화학의 작년 4분기 영업이익은 944억원으로 전 분기 대비 75.2% 감소하며, 시장 기대치를 하회할 전망입니다. 석유화학부문 스프레드 축소 및 전지부문 일회성 비용 발생에 기인합니다. 한편 올해 동사의 전지부문 영업이익은 작년 대비 큰 폭의 개선이 예상됩니다. ESS 관련 충당금 소멸, 소형/중대형전지 증설 효과 및 신규 라인 가동률 개선이 예상되기 때문입니다."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '400,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.