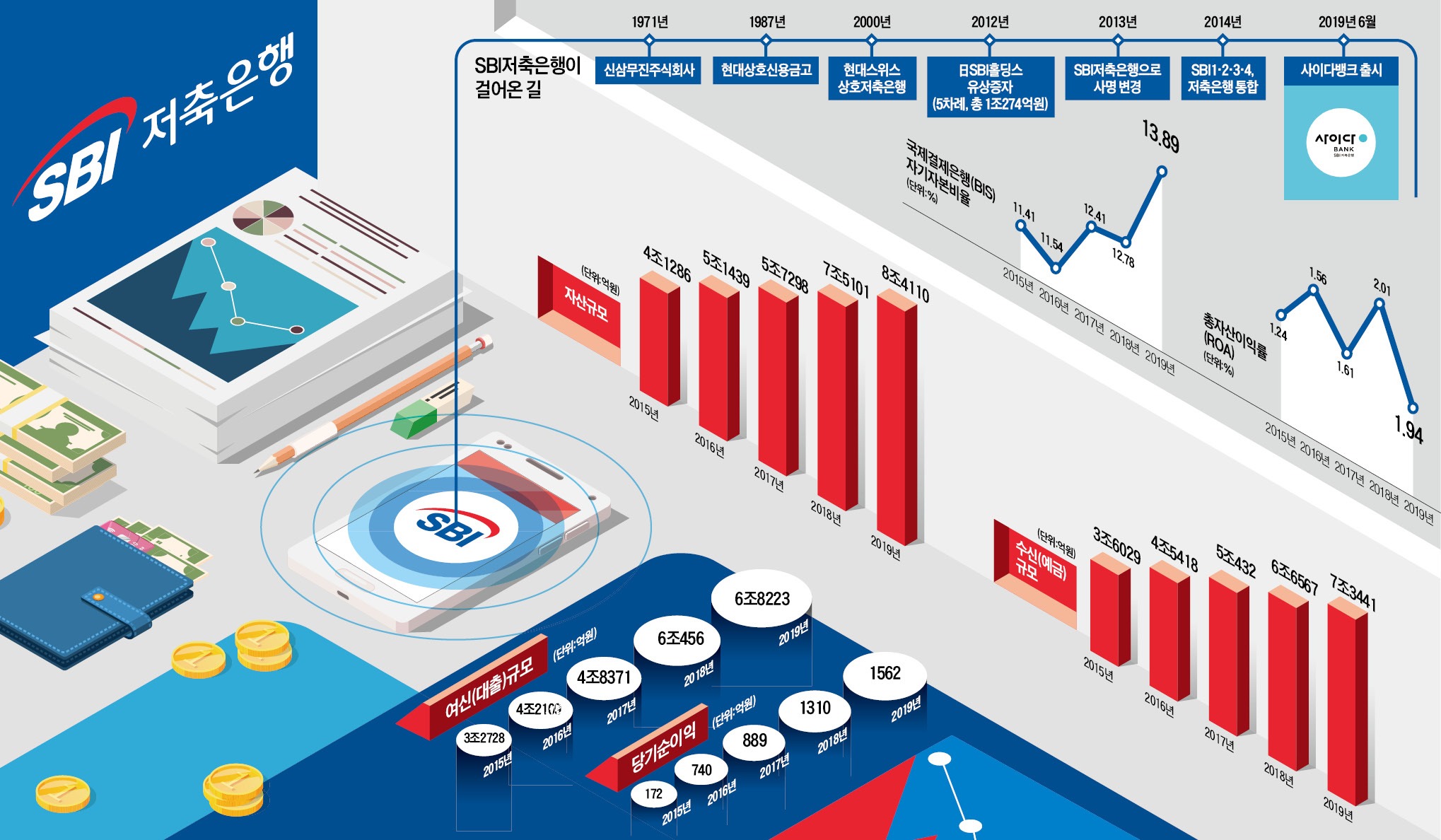

2017년 말 정진문 SBI저축은행 사장과 임원들이 회의실에 마주 앉았다. 나아갈 길은 명확했다. 시중은행들이 모든 업무를 처리할 수 있는 ‘풀뱅킹 앱(응용프로그램)’을 선보이고 있었고, 간편결제·송금 기능을 앞세운 핀테크(금융기술) 업체들은 회원 확보에 속도를 냈다. 2040세대를 새로운 고객으로 끌어들이기 위해선 이들과의 ‘모바일 경쟁’이 불가피했다. SBI저축은행이 지난 6월 내놓은 모바일 간편금융 앱 사이다뱅크는 이런 고심 가운데 탄생했다.

SBI저축은행은 사이다뱅크를 ‘SBI바빌론’ ‘SBI저축은행 스마트뱅킹’ 등 기존 앱의 성과와 별개로 원점에서 시작하기로 했다. 간편송금·결제와 모바일 여·수신 가입 등의 기능을 넣었다. 계좌이체와 현금입출금기(ATM) 등에 부과되는 각종 수수료도 없앴다. 그 결과 출시 6개월여 만에 앱 다운로드 수 30만 회, 회원고객 20만 명을 달성했다. 특히 ‘2030세대’를 끌어들이는 데 성공했다는 점에서 높은 평가를 받고 있다. 저축은행의 예금 고객은 대부분이 50대 이상이기 때문이다.

개발 철학은 ‘철저한 사용자 중심’

본격적인 개발은 2018년 6월 시작했다. 철저히 사용자 중심으로 구성했다. 상품도 고객 혜택을 높이는 방향으로 만들었다. 최신 트렌드에 맞춰 공인인증서 없이 생체인증과 핀(PIN)번호 간편인증 등으로 모든 금융거래를 가능하도록 했다. 홍원기 SBI저축은행 B프로젝트팀 부장은 “모바일뱅킹이 낯선 50대 고객도 쉽게 이용할 수 있을 만큼 간편하고 직관적으로 설계하는 데 신경 썼다”고 설명했다.

본격적인 개발은 2018년 6월 시작했다. 철저히 사용자 중심으로 구성했다. 상품도 고객 혜택을 높이는 방향으로 만들었다. 최신 트렌드에 맞춰 공인인증서 없이 생체인증과 핀(PIN)번호 간편인증 등으로 모든 금융거래를 가능하도록 했다. 홍원기 SBI저축은행 B프로젝트팀 부장은 “모바일뱅킹이 낯선 50대 고객도 쉽게 이용할 수 있을 만큼 간편하고 직관적으로 설계하는 데 신경 썼다”고 설명했다.사이다뱅크를 활용하면 계좌개설, 예금, 대출 등 모든 은행 업무를 휴일 없이 365일 24시간 이용할 수 있다. 금융사들은 앱을 만들 때 대출 신청이 24시간 가능하게 열어두고 있다. 그러나 입금·송금은 전산 점검을 위해 잠시라도 제한하는 곳이 많다.

별도 이체 없이 다른 은행 계좌에서 간편하게 충전(출금이체)할 수 있는 서비스도 금융 앱 중 최초로 넣었다. 현재 오픈뱅킹 도입으로 대다수 은행 앱에서 제공하는 기능이다. 아직 다른 저축은행 앱에는 이런 서비스가 없다.

SBI저축은행은 사이다뱅크 출시를 계기로 ‘페이백 체크카드’를 내놨다. 온라인 쇼핑과 오프라인 간편결제 등 모바일로 전환되는 결제 환경에 발맞추려는 취지다. 지금까지 저축은행들은 저축은행중앙회 체크카드를 공동으로 사용했다. 네이버페이, 카카오페이, 페이코와 연동한 송금, 결제도 가능하다. 간편결제 서비스에 페이백 체크카드를 연결해 놓으면 결제금액의 2%를 돌려받을 수 있다. 현재까지 간편결제 핀테크 업체와 제휴한 결제 건수는 2만1000여 건, 거래금액은 100억원을 기록했다.

연 2.0% 이자 주는 파킹통장 ‘인기’

SBI사이다뱅크로 유입된 회원의 70%가량은 기존에 저축은행을 이용한 적이 없는 금융소비자다. 가장 큰 변화는 고객층이 젊어졌다는 점이다. 사이다뱅크 고객 중 20~40대가 94%에 달한다.

사이다뱅크는 6개월여 만에 4200억원가량의 비대면 예금을 모았다. 70%는 돈을 넣어놓기만 하면 이자를 주는 비대면 수시입출금통장 실적이다. ‘사이다 파킹통장’이 입소문을 타고 큰 인기를 모았다. 시중은행 입출금통장은 금리가 ‘제로’에 가깝다. 여러 실적조건을 충족해야 조금이라도 이자를 받을 수 있다. 사이다뱅크 ‘입출금통장’은 실적조건 없이 시중은행 정기예금 금리보다 높은 연 2.0% 이자를 매월 지급한다.

은행들은 수시입출금 통장 실적에 사활을 건다. 일반적인 채권발행 등에 비해 조달원가가 낮기 때문이다. 지난 3분기 말 신한·국민·우리·KEB하나의 저원가성 예금 비중은 전체의 38.2%였다. 저축은행의 11월 말 기준 저원가성 예금은 전체 예금의 2.3%에 불과했다.

모든 혜택은 소비자에게

정진문 사장은 사이다뱅크를 만들면서 “모든 혜택을 고객에게 돌려줘야 한다”는 원칙을 제시했다. 사이다뱅크를 활용하면 무제한 무료로 이체할 수 있다. ATM 수수료도 무료이고, 자동이체, 증명서 발급 등도 비용 없이 할 수 있다. 사이다뱅크에서 가입할 수 있는 예·적금 상품은 단리, 복리 여부를 따질 필요가 없다. 모두 소비자에게 유리한 복리식으로 구성했다. 예·적금의 최소 이자율은 연 2.0%다. 정기예금에는 만기 시 시중금리가 약정금리보다 1% 이상 올라갈 경우 오른 차액의 50%만큼의 이자를 더 지급하는 ‘금리보상제’도 하고 있다.

사이다뱅크는 은행과 비은행 앱 간 경계가 허물어지는 ‘오픈뱅킹’ 시대에 대비하고 있다. 공개되는 금융정보를 활용해 금융 소비자에게 꼭 필요한 서비스를 개발하고, 핀테크 업체와 제휴를 확대한다는 전략이다. 홍원기 부장은 “오픈뱅킹이 저축은행에도 도입되면 더욱 치열한 플랫폼 경쟁이 펼쳐질 것”이라며 “사이다뱅크를 통해 차별화한 서비스를 제공할 수 있도록 준비하겠다”고 말했다.

글=김대훈/그래픽= 전희성 기자daepun@hankyung.com