4일 금융위원회와 국회 등에 따르면 주택금융공사는 이 같은 내용을 담은 주택금융공사법 및 시행령 개정을 추진 중이다. 정부가 이 같은 방침을 정한 것은 초고령사회를 눈앞에 둔 상황에서 국민들의 노후 준비가 여전히 부족하다고 판단했기 때문이다. 직장인의 평균 은퇴 시점은 55세 전후인 데 비해 국민연금 개시 시점은 62~65세여서 ‘소득 크레바스(빙하의 갈라진 틈)’가 생긴다는 문제 지적이 있어왔다.

주택연금으로 소득 공백 채워

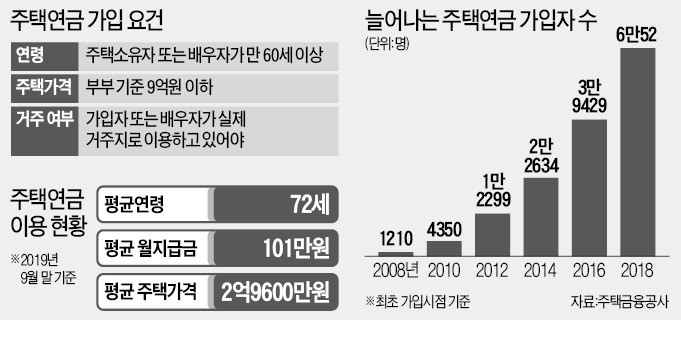

정부 관계자는 이날 “기존 60세 이상인 주택연금 가입연령을 55세 이상으로 낮추는 방안이 유력하다”고 말했다. 주택연금은 고령자가 기존에 살고 있던 집에서 평생 거주하면서 이를 담보로 생활 자금을 매월 연금 방식으로 받는 공적 보증 상품이다. 가입연령은 60세 이상이며, 주택가격은 시가 9억원 이하여야 한다. 주택금융공사에 따르면 현재 가입자 평균 연령은 72세, 이들이 받는 월 지급금은 평균 101만원가량이다.

주택연금은 저출산·고령화로 사망 시점은 늦춰지는 반면 자녀 세대의 생활자금 지원을 기대하기 어려워지면서 노후자금을 마련할 대안으로 떠오르고 있다. 2014년 2만2000여 명이던 가입자 수는 지난해 6만 명까지 급증했다. 가입연령을 낮추는 조치는 주택금융공사법 시행령 개정사항이다. 정부가 속도를 내면 내년 1분기부터 시행에 들어갈 수 있다.

현재 시가 9억원 이하인 가입주택 가격 제한을 완화하려면 주택금융공사법을 개정해야 한다. 국회를 통과해야 한다는 뜻이다. 공시가격이 통상 시세의 70% 안팎에 형성돼 있는 점을 감안하면 시가 13억원 안팎의 주택 보유자까지 주택연금에 가입할 수 있게 된다. 다만 주택연금 가입 문턱을 시가 9억원 초과 주택으로 확대하더라도 주택연금 지급액은 주택가격 9억원 기준으로 상한을 정할 방침이다. 재원이 한정돼 있어서다. 정부 재원을 고가 주택을 보유하고 있는 자산가에게 쓰기 부담스럽다는 논리도 작용했다.

고가주택 보유자 전세보증 제한

전세자금대출이란 차입자가 받은 전세대출보증을 바탕으로 신용대출보다 낮은 금리와 높은 한도로 은행에서 받는 대출을 뜻한다. 이 때문에 은행에서 전세자금대출을 받으려면 주택금융공사, 주택도시보증공사(HUG), SGI서울보증 등 세 곳 중 한 곳에서 전세대출보증을 받아야 한다. 전세대출보증이 없으면 신용대출을 받을 수 있지만 한도가 줄고 금리도 높아진다.

정부의 부동산 규제로 지난해 9월부터 2주택 이상 보유 가구는 주택금융공사, HUG, SGI서울보증 등 보증 3사 어디에서도 신규 전세대출보증을 받을 수 없다. 이달 11일부터는 시가 9억원을 초과하는 주택을 보유한 ‘1주택자’도 주택금융공사와 HUG의 전세대출보증을 받을 수 없다. 정부가 전세대출을 활용한 갭투자로 집값이 오르고 있다고 판단해서다. 민간회사인 SGI서울보증의 보증은 이용할 수 있다. 다만 이 경우 보증료와 최종 대출 금리가 비교적 높다. 새 제도 시행 이전에 이미 공적 보증을 받았다면 한 차례 연장할 수 있다.

박신영 기자 nyusos@hankyung.com