Fed는 지난 11일(현지시간) 자산 확대 방안을 발표하고 15일부터 국채 매입에 착수하기로 했다. 우선 다음달 중순까지 한 달간 600억달러 규모의 1년물 이하 단기 국채를 사들이기로 했다. 또 이후에도 내년 2분기까지 채권 매입을 지속하되 매입 규모는 추후 정하기로 했다.

Fed는 또 환매조건부채권(Repo·레포) 운용도 계속하기로 했다. 하루짜리(오버나이트) 레포를 하루 750억달러 한도로 내년 1월까지 매일 운용하기로 한 것이다. 기간물 레포도 같은 기간 한 주에 두 번꼴(1회 350억달러 한도)로 운용한다.

Fed는 또 환매조건부채권(Repo·레포) 운용도 계속하기로 했다. 하루짜리(오버나이트) 레포를 하루 750억달러 한도로 내년 1월까지 매일 운용하기로 한 것이다. 기간물 레포도 같은 기간 한 주에 두 번꼴(1회 350억달러 한도)로 운용한다.Fed 자산은 2008년 글로벌 금융위기 이후 세 차례에 걸친 QE로 4조5000억달러까지 증가했다가 2017년 10월부터 시작된 양적긴축(QT)으로 지난달 3조7600억달러까지 감소했다. 이 와중에 지난달 중순 미 재무부의 국채 발행이 집중되고, 기업들의 법인세 납부 기한까지 겹치자 레포 시장에선 유동성 부족으로 초단기 금리가 최고 연 10%까지 치솟는 ‘일시 발작’이 나타났다. 이에 Fed는 임시 레포 운용을 통해 단기 유동성을 공급해왔다. 이번 자산 매입은 이런 임시조치를 대체하기 위한 것이라고 Fed는 설명했다.

하지만 일각에선 Fed가 경기 부양을 위해 QE 정책으로 되돌아가는 게 아니냐는 관측을 내놓고 있다. 월스트리트저널은 “많은 이들이 Fed가 한 달에 600억달러의 국채 매입을 시작하려고 하는 게 과거 QE로 돌아가려는 것이 아닌지 궁금해하고 있다”며 “이런 규모의 자산 매입은 과거에, 적어도 언어적으로는 QE였다”고 지적했다. 한 달 600억달러의 채권 매입은 2010년 시작된 2차 QE와 규모가 거의 같으며 2012년에 개시된 QE3보다는 규모가 더 많다.

하지만 Fed는 이번 조치는 QE와는 다르다고 강조했다. 금융위기 이후 QE 때는 장기 채권을 사들여 장기 금리를 낮추는 걸 목표로 했지만, 이번엔 단기 국채를 매수해 장기 금리에 미치는 영향은 거의 없을 것이란 설명이다. 제롬 파월 Fed 의장도 지난 8일 “금융위기 이후 대규모 QE와 혼동돼선 안 된다”고 강조했다.

이에 대해 캐피털 이코노믹스는 “Fed의 첫 달 채권 매입 규모는 유럽중앙은행(ECB)이 새로 발표한 QE 규모의 세 배에 달한다”며 “Fed의 ‘QE가 아니다’란 주장이 사실이라고 하더라도 오리처럼 헤엄치고 꽥꽥거리면서 오리처럼 보이려고 한 건 아니라는 것을 증명하는 것처럼 어려운 일”이라고 지적했다.

한편 Fed에 QE 등 완화적 통화정책을 요구해온 트럼프 대통령은 이날 미·중 양국이 1단계 무역합의를 이룬 직후 “미·중 합의가 얼마나 좋을지에 상관없이 Fed는 기준금리를 내려야 한다”며 또다시 금리 인하를 압박했다. 트럼프 대통령은 “미국은 세계와 보조를 맞추지 않는 Fed를 갖고 있다”며 “Fed가 보조를 맞춰야 한다고 생각한다”고 강조했다.

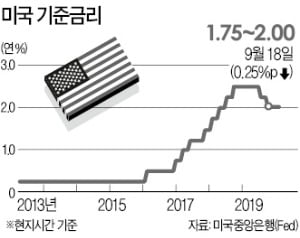

Fed는 지난 7월과 9월에 0.25%포인트씩 기준금리를 인하했으며, 오는 29~30일 기준금리를 결정하는 10월 연방공개시장위원회(FOMC) 회의를 앞두고 있다. 현재 미국의 기준금리는 연 1.75~2.00%다.

뉴욕=김현석 특파원 realist@hankyung.com