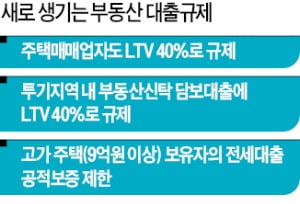

정부는 우선 투기지역과 투기과열지구 내 개인사업자의 주택담보대출에 대한 담보인정비율(LTV) 규제를 확대하기로 했다. 지금까지는 주택임대업자에게만 LTV 40% 규제가 적용됐다. 앞으로는 주택매매업자가 투기지역과 투기과열지구의 주택을 매매할 때에도 주택 가격의 40%까지만 대출받을 수 있다. 투기지역 내 개인사업자 LTV 규제가 적용된 이후 상호금융, 저축은행, 캐피털회사 등 2금융권에서 주택매매법인에 담보대출을 해준 사례가 적지 않았기 때문이다.

정부는 우선 투기지역과 투기과열지구 내 개인사업자의 주택담보대출에 대한 담보인정비율(LTV) 규제를 확대하기로 했다. 지금까지는 주택임대업자에게만 LTV 40% 규제가 적용됐다. 앞으로는 주택매매업자가 투기지역과 투기과열지구의 주택을 매매할 때에도 주택 가격의 40%까지만 대출받을 수 있다. 투기지역 내 개인사업자 LTV 규제가 적용된 이후 상호금융, 저축은행, 캐피털회사 등 2금융권에서 주택매매법인에 담보대출을 해준 사례가 적지 않았기 때문이다.투기지역과 투기과열지구 등 규제지역에서 부동산담보신탁을 활용해 대출 규제를 피해가던 사례에도 제동이 걸리게 됐다. 앞으로는 규제지역의 주택을 금융회사에 신탁해두고 신탁 수익증권을 담보로 대출받을 때도 LTV 규제가 도입된다. 투기지역과 투기과열지구의 주택에는 LTV 40%, 조정대상지역의 주택신탁에 대해선 LTV 60%가 적용된다. 그동안 이런 규제가 없다 보니 규제 지역에서 주택을 매매할 때 신탁을 활용해 주택가의 80%까지 대출을 받아간 사례도 있었다는 게 정부 관계자의 설명이다.

앞으로는 1주택자도 보유 주택의 시세가 9억원을 넘는다면 전세대출에 대한 공적보증을 받을 수 없다. 지금까진 2주택 이상을 보유한 가구가 부부합산 소득 1억원을 넘으면 주택도시보증공사, 주택금융공사 등의 전세대출 보증을 받지 못했다. 보증 요건이 한층 강화되면서 고가 주택을 보유한 1주택자라면 갭투자를 할 수 없게 될 전망이다. 전세보증을 받지 못하면 은행권 대출이 사실상 막히기 때문이다.

다만 정부는 이미 전세대출 보증을 이용하고 있는 가구에서 보증을 연장하거나, 불가피하게 전세금을 빌려야 할 사례가 발생했을 땐 보유 주택이 ‘9억원 기준’을 넘기더라도 공적보증을 허용하기로 했다.

김대훈 기자 daepun@hankyung.com