신영증권은 23일 엔씨소프트에 대해 “기대작 ‘리니지2M’의 실적 기여 등 중장기 주가 방향성이 긍정적일 것으로 판단한다”며 목표주가를 기존 55만원에서 63만원으로 상향 조정했다. 투자의견도 매수 유지.

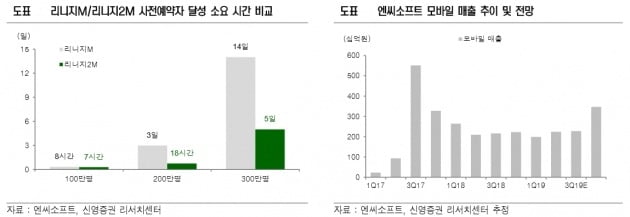

이 증권사 윤을정 연구원은 “엔씨소프트의 최근 주가 하락은 그간의 가파른 주가 상승에 따라 일부 수익 실현 구간에 진입한 것으로 파악된다”며 “리니지2M 흥행에 대한 기대감이 약화된 것은 아니다. 리니지2M 사전예약은 7시간 만에 100만명, 18시간 만에 200만명, 5일 만에 300만명을 돌파하는 등 흥행가능성이 매우 높다”고 말했다.

전작인 리니지M 사전예약의 경우 8시간 만에 100만명, 3일 만에 200만명, 14일 만에 300만명을 달성한 바 있다. 리니지M과 비교해도 상당히 빠른 페이스.

윤 연구원은 “원작 지적 재산권(IP)인 PC 리니지2와 매출 상충효과 있을 수 있으나 리니지M 출시 당시와 비교하면 작을 것이다. 기존 리니지M은 충성 유저 중심으로 결제가 이뤄지고 있어 리니지M 매출에 미치는 영향 역시 크지 않을 것”이라고 예상했다.

그는 “리니지2M 출시는 4분기로 예정돼 3분기는 쉬어가는 시기가 될 것”이라며 엔씨소프트의 올해 3분기 매출을 전년 동기 대비 0.3% 감소한 4025억원, 영업이익은 21.4% 줄어든 1092억원으로 추정했다. 4분기 매출은 리니지2M 매출 약 1215억원을 포함해 지난해 4분기보다 55.8% 뛴 3469억원으로 전망했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com