금융위원회가 자산 100억원 이상 대형 대부업체의 이용자를 분석한 결과 회사원이 68.4%로 가장 많았다. 그다음으로는 자영업자 22.8%, 주부 5.6% 등의 순이었다. 지난해 이들에게 적용된 평균 대출금리는 연 20.3%였다. 신용대출은 사실상 법정최고금리(연 24.0%)에 가까운 연 22.0%, 담보대출은 연 14.5% 금리로 대출이 이뤄졌다. 신용등급은 7~10등급이 72.4%를 차지했다. 은행은 통상 6등급까지만 대출해주기 때문에 애초부터 선택지가 많지 않았던 사람들이다.

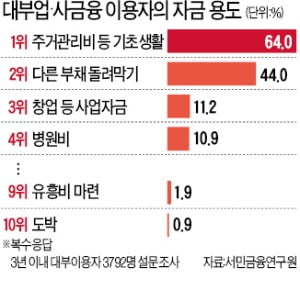

금융위원회가 자산 100억원 이상 대형 대부업체의 이용자를 분석한 결과 회사원이 68.4%로 가장 많았다. 그다음으로는 자영업자 22.8%, 주부 5.6% 등의 순이었다. 지난해 이들에게 적용된 평균 대출금리는 연 20.3%였다. 신용대출은 사실상 법정최고금리(연 24.0%)에 가까운 연 22.0%, 담보대출은 연 14.5% 금리로 대출이 이뤄졌다. 신용등급은 7~10등급이 72.4%를 차지했다. 은행은 통상 6등급까지만 대출해주기 때문에 애초부터 선택지가 많지 않았던 사람들이다.서민금융연구원 조사에 따르면 대부업체 이용자의 대출 사유로 ‘주거비 등 생활비’(64.0%·복수응답)와 ‘카드대금 등 다른 부채 돌려막기’(44.0%)가 주류를 이뤘다. 이어 창업 등 사업자금(11.2%), 병원비(10.9%), 자녀 교육비(8.0%)가 뒤를 이었다. 사치를 위해 대출받은 사례는 많지 않았다. 여행·쇼핑·레저비용(2.1%), 유흥비(1.9%), 도박·투기(0.9%) 등의 답변은 소수에 그쳤다. 대부업체들은 저렴한 이자로 외부자금을 끌어온 뒤 고금리로 대출해 수익을 남긴다. 지난해 대부업체들의 평균 차입금리는 연 5.7%로 집계됐다. 자금조달 방식은 금융회사 차입(48.8%), 일반 차입(34.0%), 사모사채 발행(17.2%) 순이었다.

대부업계 관계자는 “우량채권을 담보로 맡기고 저축은행과 캐피털에서 조달한 자금이 대부분을 차지한다”며 “은행들은 금융당국의 암묵적 지도 때문에 대부업체엔 절대 돈을 빌려주지 않는다”고 설명했다.

임현우 기자 tardis@hankyung.com