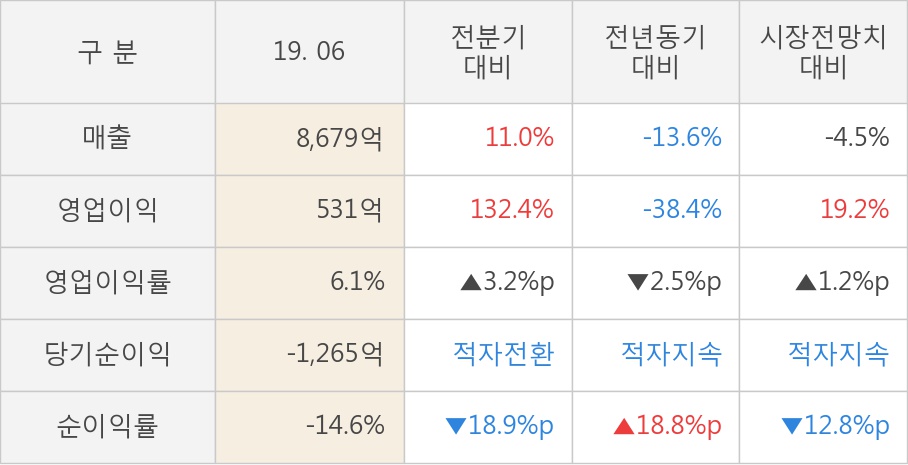

06일 KCC(002380)은 올해 2분기 연결기준, 영업이익이 531억원을 기록해 전분기 대비 132.4% 늘어난 것으로 집계됐다고 잠정공시를 발표했다. 같은 기간 매출액은 전분기 대비 11.0% 늘어난 8,679억원을 기록했다. 당기순이익은 -1,265억원으로 적자전환했다. KCC은 국내 최대의 종합 건축자재 업체로 알려져 있다.

◆ 올해 2분기 어닝서프라이즈 기록... 영업이익 컨센대비 19.2% ↑

이번에 회사가 발표한 영업이익은 증권사 컨센서스보다 19.2%(85억 6천만원) 높은 수준으로 어닝서프라이즈를 기록했다. 하지만 매출액은 증권사 예상치보다 -408억 8천만원(-4.5%) 부족했다.

[표]KCC 분기 실적

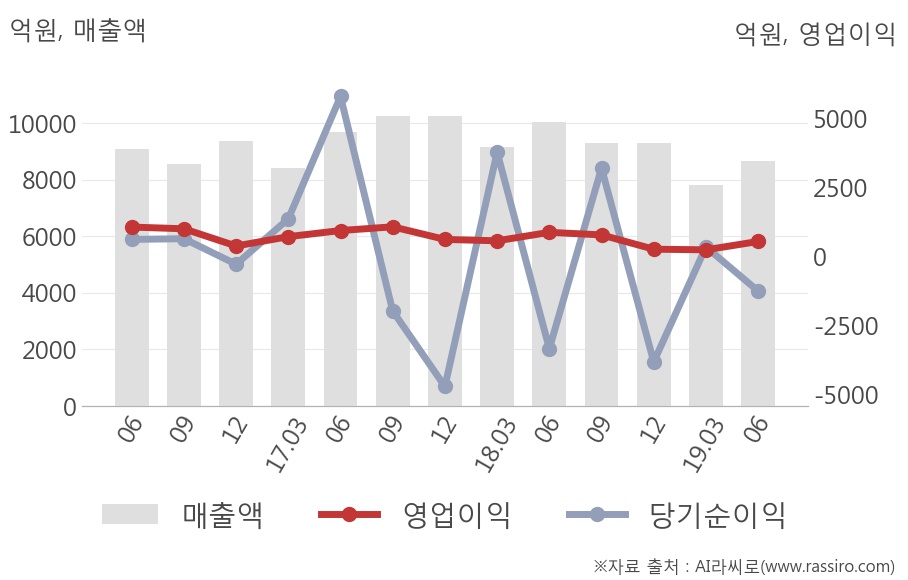

◆ 이전 최고 매출액 대비 84.6%

이전 KCC의 분기 실적을 살펴보면 2017년 4분기에 가장 높은 매출(10,257억원)을 기록했고, 2019년 1분기에 가장 낮은 매출을 기록했다. 이번 분기 매출액은 2017년 4분기 대비 약 84.6% 수준으로 나타났다.

[그래프]KCC 분기별 실적 추이

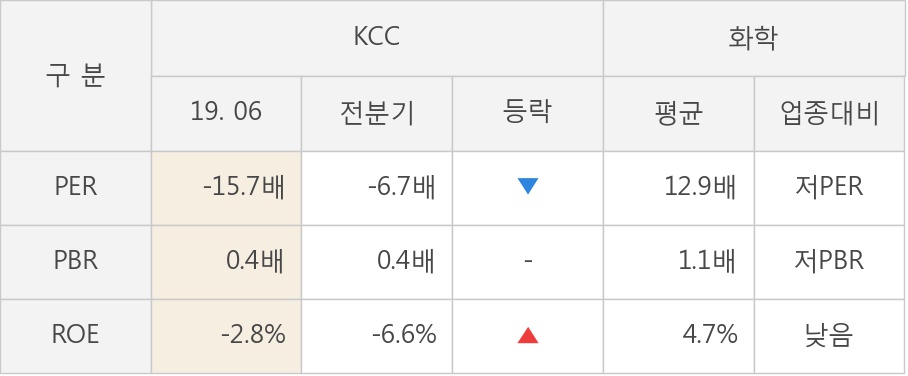

◆ 올해 2분기 실적 반영 시 PER -6.7배 → -15.7배

19년 2분기 실적과 현재 주가를 반영한 KCC의 PER는 종전 -6.7배에서 -15.7배로 낮아졌고, PBR은 0.4배로 종전 0.4배와 동일하며, 자기자본이익률(ROE)은 종전 -6.6%에서 -2.8%로 높아졌다.PER는 주가의 고평가·저평가를 나타내는 지표로 일반적으로 PER가 낮을수록 실적 대비 주가가 저평가된 것으로 판단한다. 주가가 하락하거나 이익이 증가하면 낮아진다.

[표]KCC 투자지표 비교

* 투자지표는 최근 4개 분기 당기순이익의 합으로 계산함

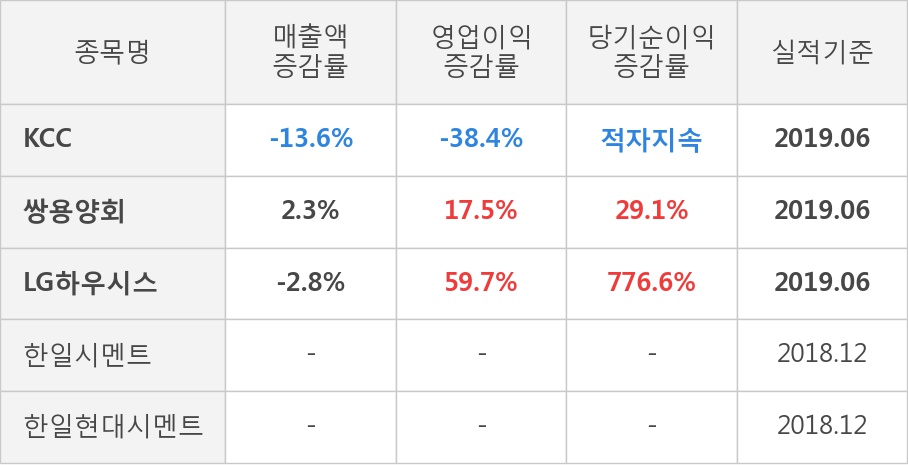

◆ 경쟁사 대비 매출액 증감률 저조, 매출액 증감률 -13.6%

경쟁사들과 전년 동기 대비 성장률을 비교해보면 KCC의 매출액 증감률은 경쟁사들의 최근 실적 대비 저조한 편이다.

[표]KCC 및 경쟁사 전년동기 대비 성장률

◆ 실적 발표 직전 5일간 외국인 9,114주 순매도

실적 발표 직전 5일 동안 외국인은 9,114주를 팔아치웠고, 기관과 개인은 각각 5,270주, 3,610주를 순매수한 것으로 나타났다.

[그래프]KCC 실적발표 직전 투자자 동향

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.