내 집 마련 교실(2) 종잣돈 모으는 방법

▷고준석 교수

안녕하세요. 1주일 동안 잘 지냈죠? 오늘은 내집마련 준비편 2회. 종잣돈 모으는 법에 대해 알아보겠습니다.

▶양길성 기자

교수님 첫 회 영상이 나가고 반응이 뜨거웠습니다. 댓글이 500개가 넘어요. 근데 대부분 욕이 많아요. 몇 개 읽어보면, ‘서울 평균 집값이 6억대 넘겼다. 1억 모으는데도 월급 200만원인 직장인이 1원도 안쓰고 모아야 35년이다.’, ‘청년실업의 고통을 아나? 30대 허리띠 졸라 집 마련하면 대출금 갚느라 결혼은 꿈도 못 꾼다. 부모의 경제적 지원이 바탕이 되지 않는 한 힘든 게 냉정한 현실이다.’ 댓글 보고 어떤 심정이셨어요?

▷고준석 교수

심정 이해 못 하는 바는 아닙니다. 그런데 속담에 시작이 반이라는 말이 있잖아요. 시작부터 안하면 무의미하다는 거예요. 우리가 살아가는 데 긍정의 힘은 굉장히 무서운 것이거든요. 대출을 받아서 갚는 것은 소비성 지출이 아니라 저축성 지출이에요. 긍정적으로 생각해야만 내 집 마련이 빨라진다고 생각하면 좋을 것 같아요.

▶양길성 기자

저희 같은 사회 초년생들은 기껏해야 200만~300만원 버는 것에 원룸 월세내고 적금 들고 하면 100만원 정도밖에 안 남는데 그걸로 아파트를 어떻게 사요?

▷고준석 교수

일반적으로 저축의 형태를 보고 우리가 소비를 다 하고 남는 거로 사실은 저축하는 게 일반적입니다. 그런데 우리가 자산관리의 로드맵을 짤 때 가장 중요한 것은 뭐냐. 저축액을 먼저 정해놓고 나머지를 소비를 해야한다. 사회 초년생의 경우에는 정말 허리띠를 졸라 매야 해요. 마른 수건을 쥐어짜야하는데, 그 정도의 고통을 감내하려면 소득의 60~70%는 저축을 해야해요. 300만원의 월급을 받는다고 가정하면 200만원 정도는 저축을 해줘야 한다는 것. 그래야지만 내 집 마련이 한걸음 더 빨라질 수 있다는 거죠.

▶양길성 기자

월급의 60%를 저축할 때 종잣돈 얼마 정도를 모아야 부동산 투자를 할 수 있는 거죠? 1000만원이면 살 수 있나요?

▷고준석 교수

1000만원이면 주거를 위한 주택을 사기는 어렵죠. 1000만원 수준은 지방에서는 할 수 있어도 지방에 가면 속초라든가 여수, 목포 이런 곳에 가면 5000만~6000만원짜리 아파트도 있어요. 이런 지역에서는 물론 할 수 있어요. 1000만원 가지고 전세 끼고 갭투자 할 수 있으니까. 그런데 만약에 수도권, 서울 지역 등 도심을 중심으로 투자한다고 하면 5000만~6000만원 정도, 적어도 1억원 정도 종잣돈을 마련해야 투자를 할 수 있다 보고 있어요.

▶양길성 기자

5000만원으로 살 수 있는 게 있다고요?

▷고준석 교수

내 돈만 가지고 사는 게 아니니까요. 전세나 대출을 끼고 사는 거죠. 우리가 발품을 팔아보면 알겠지만 젊은 사람들이 가장 정보를 취득하기 쉬워요. 손 안에서 정보를 습득하잖아요. 모바일로 둘러보고 검색을 하다가 내 마음에 안들면 그냥 말거든요. 그런데 발품을 파는 것만큼 지역의 시세 정보를 정확히 알 수 있는 것은 없다고 생각해요. 발품을 팔다 보면 지역을 비교해보면서 가격대에 맞는 그런 곳들이 많아요. 지금도 강북지역에 보면 상계, 하계, 중계, 월계 등에서는 2억~3억원대 아파트가 있다. 우리가 안 가봐서 모르는데 이 지역이 우리는 낙후됐다고 보지만 여기가 재건축을 통해서 신규 아파트가 들어서기 시작하면 좋아질 수밖에 없는 지역. 우리가 이런 지역들도 고려해보고 내 집 마련의 꿈을 키워봐도 좋을 것 같습니다.

▶양길성 기자

종잣돈 모으기부터가 쉽지 않은 거 같아요. 종잣돈 모으는 요령 같은 거 좀 있을까요?

▷고준석 교수

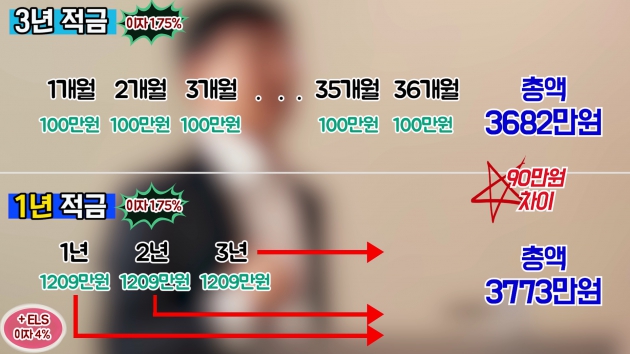

월급 받아서 종잣돈을 어떻게 모으느냐. 100만원씩 저축해서 1억원을 모으려면 7년이 걸리는데 이걸 더 당길 수 있는 방법은 뭐냐. 예를 들면 100만원씩 저축을 3년 하면 적금에 가입하면 적금 금리가 신한은행 기준으로 1.75%입니다. 되게 적죠? 대부분 사람은 100만원 하면 많이 넣고 있다고 생각하는데 이게 무관심이거든요. 3년짜리 적금에 가입하는 것보다 3년짜리면 3700만원정도 받는데 이렇게 모으는 것보다 더 많이 버는 방법은 정기 적금을 1년짜리로 끊어서 가입하는 겁니다. 바꿔 말하면 1년짜리 적금을 100만원씩 들면 이자가 10만원 정도인데 1210만원 되는 돈을 갖고 뭘로 운용을 하는가. 원금이 보장되는 ELS로 해야한다. 이런 걸로 하면 평균 수익률이 4~5% 나옵니다. 1년씩 끊어서 드는 겁니다. 3개 하면 적금을 3년짜리 가입하는 것보다 83만원이 더 나옵니다. 월로 2만3000원이 더 나옵니다.

▶양길성 기자

주식형 펀드에 투자하는 건 어떨까요?

▷고준석 교수

저는 이거는 권하고 싶지 않아요. 펀드에 투자하는 회사가 회사를 보고 투자를 하는 거잖아요. 그렇잖아요? 그 회사가 어떤지도 모르고 적립식 펀드라는 말만 듣고 사는데 이게 플러스가 날 수 있지만 마이너스가 날 수도 있잖아요. 우리가 그 회사를 공부를 해야 하는데 은행원 말만 듣고 투자를 하는 거는 위험천만이에요. 내가 공부해야 돼요. 적립식 펀드보다는 우리가 종잣돈을 모을 때는 거북이처럼 한 걸음 한 걸음 가야 한다. 굴릴 때는 원금이 보장되는 이 기준에서 굴려야 한다는 거지. 그게 중요해요.

▶조성근 부장

종잣돈 100만원씩 모아서 언제 집을 사나요? 주식도 하고 P2P도하고 가상화폐도 해서 빨리 집 사면 안 되나요?

▷고준석 교수

사회초년생들은 그런 얘기를 많이하는데 그렇게 빨리 가다가 넘어질 수 있다라는 겁니다. 망하시는 분들 보면 성급하게 선물, 주식투자, 가상화폐 이런 걸 투자해서 망하시는 분들이 많거든요. 종잣돈은 거북이처럼 나가는 게 맞고 요즘 연봉 4000만~5000만원 받는데 3년 동안 얼마를 모을 것인가. 이 기간이 관건이고 60~70%를 모을 것이냐 소비는 지양하고 자금관리를 하면 충분히 3년 이후에는 이 돈을 갖고 대출 끼고 내집마련을 할 수 있을 것 같아요.

▶양길성 기자

사회초년생이 1억원씩 대출 받기는 너무 위험한 것 아닌가요?

▷고준석 교수

대출을 받아서 여행을 가거나 자동차를 사면 이건 소비성 지출. 이건 안 됩니다. 그런데 우리가 1억을 대출받아 내 집 마련을 하면 이것은 저축성 지출입니다. 이 지출은 미리 대출을 해놓고 갚아나가는 것입니다. 적금으로 돈을 모으는 건 오르막길을 오르는 것 같습니다. 굉장히 힘들게 올라가요. 그런데 돈을 갚을때 상환을 할 때는 내리막길입니다. 더 빨리 갚아진다. 그래서 내가 대출을 할 수 있는 만큼 받아서 능력 범위 안에서 대출을 받아야 합니다. 은행에서 요즘 담보만 있다고 대출 안 해줘요. DTI(총부채상환비율) 이런 제도가 있어서 소득이 없는 사람들한테는 대출을 안 해줍니다. 내가 소득이 있다는 건 상환할 수 있다는 능력이 있다는 것. 이것을 미리 해둬야 합니다다. 내가 대출을 받으면 작은 아파트를 살 수 있는데 1억원을 100만원씩 저축을 해서 모은 다음 사면 몇 년이 걸리는지 아세요? 가장 빨리 모아도 7년이 걸립니다. 7년 후에 집값이 그대로거나 떨어지면 상관이 없는데 오를 것이라고 생각을 하면 지금 사야합니다.

▶양길성 기자

서울에 현실적으로 서울에 살 사람이 아닌 이제 서울에 부모님이나 자가가 없는 사람이 서울로 상경을 해서 200만~300만원 정도 월급을 받는다고 할 때 자산관리를 잘 하면 추후에 꼭 서울을 살 수 있나요? 현실적으로?

▷고준석 교수

살 수 있어요. 예전에 저희는 단칸방에서 시작, 저희 부모님 세대는 더 했었거든요. 그런 시대를 빗대기는 그렇지만 우리가 몰라서 그런 거지 공부를 하면 할수록 아 이 부동산 내 집마련을 하는 게 이런 방법도 있구나를 알아가는 거에요. 자 이런 거를 알아가는 거. 우리가 몇 억원이 있어야지만 할 수 있다는 거. 부모 도움 못받으면 내 집 마련을 못한다는 생각은 바로 쓰레기 통에 버려야 돼. 할 수 있다. 이런 생각을 가지고서 접근을 하면 정말 저는 3년 봅니다.

▶양길성 기자

저는 이제 내 집 마련에 남은 시간이 1년 반밖에 안 남은 거네요. 지금이라도 지출 더 줄여서 내 집 마련에 필요한 종자돈을 모으겠습니다. 감사합니다.

(3편에 계속)

기획 집코노미TV·네이버 경제M

출연 양길성 기자·고준석 동국대 겸임교수

촬영 김인별·이시은 인턴기자 편집 김인별 인턴기자

제작 한국경제신문·한경닷컴