가입자격 꼼꼼히 따져야

[ 김경민 기자 ]

통상 정책금융상품이라고 하면 정부가 중·저신용자의 부담을 덜기 위해 내놓은 사잇돌대출, 햇살론 등 대출상품을 생각하는 경우가 많다. 하지만 이런 대출상품 외에 정부가 청년층과 신혼부부 등 사회초년생을 위해 세금 감면, 국비 지원을 비롯한 각종 혜택을 주는 정책금융상품도 적지 않다. 다만 정책금융상품마다 연 소득 및 나이 제한 등 지원 기준이 달라 본인에게 적합한 상품을 미리 따져보고 선택해야 한다는 게 전문가들의 공통된 지적이다.

3년 만에 3000만원 모아볼까

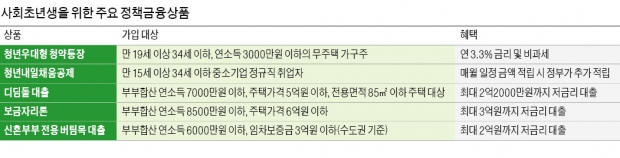

3년 만에 3000만원 모아볼까지난해 7월 말 국토교통부가 출시한 청년우대형 청약통장은 청년층의 주택 구입을 위한 목돈 마련을 위해 청약 기능을 유지하면서 금리와 비과세 혜택을 주는 상품이다. 만 19세 이상~34세 이하로 전년도 신고소득이 있고 연소득 3000만원 이하인 무주택 가구주가 가입할 수 있다. 지난해까지는 만 29세 이하였지만 올 들어 34세 이하로 확대됐다. 가입 조건에 해당하는 나이 중 군복무를 했다면 병역 기간은 빼고 계산한 연령이 만 34세 이하인 사람도 포함된다. 병역 및 학업 등으로 30대 초반에 취업하는 청년도 청년우대형 청약통장에 가입할 수 있다는 뜻이다. 근로소득자를 포함해 1인 창업자, 프리랜서, 학습지 교사도 가입이 가능하다.

특히 당초 무주택 가구주로 한정됐던 가입 요건이 지난 1월부터 대폭 완화됐다. 정부는 3년 안에 독립이나 결혼 등으로 가구주가 될 예정이거나 무주택 가구의 가구원이기만 해도 청년우대형 청약통장에 가입할 수 있도록 자격 요건을 완화했다. 납입 방식은 기존 주택청약종합저축과 비슷하다. 1500만원까지 자유롭게 납입할 수 있다. 1500만원에 도달한 뒤에는 연간 600만원 한도로 매월 최소 2만원부터 최대 50만원까지 10원 단위로 자유 납입이 가능하다. 연 최대 3.3% 금리가 적용돼 일반 청약통장보다 금리가 1.5%포인트 높다. 다른 청약통장처럼 연 240만원 한도로 소득공제 혜택도 받을 수 있다.

중소기업에 취직한 사회초년생은 해당 기업 및 정부 지원을 받아 3년 만에 3000만원의 목돈을 마련할 수 있다. 청년내일채움공제는 고용노동부와 중소벤처기업부가 중소기업에 정규직으로 취업한 청년이 일정 기간 월급을 적립하면 목돈 마련을 지원해주는 공제상품이다. 연령 조건은 만 15세 이상~34세 이하며 군필자는 복무 기간에 비례해 최고 만 39세까지 가능하다.

상품은 2년형과 3년형으로 구분된다. 2년형은 중소·중견기업에 취업한 청년이 2년간 근무하며 300만원(매월 12만5000원)을 적립할 경우 정부와 기업이 각각 900만원과 400만원을 보태줘 총 1600만원을 마련할 수 있다. 3년형은 청년 본인이 3년간 600만원(매월 16만5000원)을 적립하면 정부와 기업이 각각 1800만원과 600만원을 적립해 3년 뒤 3000만원을 받을 수 있다. 다만 다니고 있는 기업의 규모가 커져 대기업으로 바뀌면 중도에 청년공제 가입 자격을 상실할 수 있다는 점은 유의해야 한다.

연 1%대 전세자금 대출도

취직한 지 얼마 안 된 신혼부부가 ‘내 집’ 장만을 위해 대출을 받아야 한다면 최대한 낮은 금리로 받는 것이 중요하다. 모든 대출은 연소득을 기준으로 하기 때문에 대출 전 부부합산 소득을 정확하게 파악해 두는 것이 좋다. 신혼가구를 위한 정책금융상품은 크게 집 구입 자금을 대출해주는 디딤돌 대출과 보금자리론, 전세자금 대출로 구분된다.

국토부가 지원해주는 디딤돌 대출은 신혼부부 합산 연소득이 7000만원 이하여야 가능하다. 주택가격 5억원, 전용면적 85㎡ 이하인 주택에 한해 최대 2억2000만원까지 대출받을 수 있다. 합산 연소득이 7000만원 이상인 맞벌이 부부라면 금융공공기관인 주택금융공사가 취급하는 보금자리론을 활용할 수 있다. 부부 합산 연소득 8500만원까지 구입 자금을 낮은 금리에 대출받을 수 있다. 보금자리론은 중산층 이하 국민의 주거 안정을 위해 6억원 이하 주택을 구입할 때 정책자금으로 최대 3억원까지 저리 고정금리로 대출해주는 상품이다.

다음달 기준으로 주택금융공사 홈페이지에서 신청하는 ‘u-보금자리론’과 은행 창구에서 신청하는 ‘t-보금자리론’은 대출 만기에 따라 연 2.90(만기 10년)~3.15%(30년) 금리로 이용할 수 있다. 전자약정 등 온라인 신청으로 비용이 절감되는 ‘아낌e-보금자리론’은 0.10%포인트 저렴한 연 2.80(10년)~3.05%(30년) 금리가 적용된다. 신혼부부는 추가 금리우대도 받을 수 있다.

전세자금 대출 중 연 1%대의 낮은 금리를 받을 수 있는 신혼부부 전용 대출상품도 있다. 합산 연소득이 6000만원인 신혼부부가 대상인 버팀목 대출의 한도는 수도권은 2억원, 그 외 지역은 1억6000만원이다. 대출 기한은 처음 2년이며 이후 4회 연장해 최대 10년간 이용할 수 있다. 대상주택 임차보증금은 수도권은 3억원 이하, 비수도권은 2억원 이하다. 다만 전용면적 85㎡ 이하 주택이어야 버팀목 대출을 받을 수 있다.

강경민 기자 kkm1026@hankyung.com