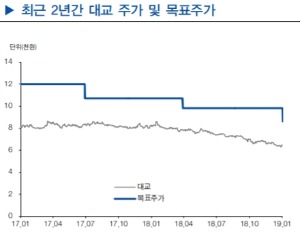

현대차증권은 30일 대교에 대해 “주력사업 ‘눈높이’를 비롯한 전 부문 실적이 부진했다”며 목표주가를 기존 9800원에서 8600원으로 하향 조정했다. 투자의견은 매수 유지.

현대차증권은 30일 대교에 대해 “주력사업 ‘눈높이’를 비롯한 전 부문 실적이 부진했다”며 목표주가를 기존 9800원에서 8600원으로 하향 조정했다. 투자의견은 매수 유지.이 증권사 박종렬 수석연구위원은 “대교의 지난해 4분기 연결기준 매출은 전년 동기 대비 7.7% 감소한 1808억원, 영업이익은 42억원 적자를 기록했다. 당초 전망치를 크게 밑돌았다”면서 “교육업계 경쟁 심화로 회원 및 과목 수가 줄면서 외형 감소와 영업익 저하를 불러왔다”고 말했다.

대교는 눈높이뿐 아니라 차이홍·솔루니·미디어·기타 사업 부문이 모두 부진했다. 눈높이의 경우 러닝센터 내 태블릿PC 설치, 인테리어 비용, TV 광고비 등이 반영됐고 차이홍은 추가적 비용증가 요인은 없었으나 매출 감소가 주된 실적 악화 요인으로 꼽힌다.

박 연구위원은 “대교의 세전 이익 감소폭이 큰 것은 주가 하락에 따른 매도가능 금융자산(펀드 및 금융상품) 평가손실·처분손실이 총 30억원 발생했기 때문”이라며 “2018년 1분기부터 진행된 주력사업인 눈높이와 차이홍의 외형 감소 타개책이 절실하다”고 분석했다.

올해는 점진적으로 실적이 개선될 것으로 봤다. 대교가 작년 8월 대대적 조직개편을 통해 사업 부문별 대응책을 적극 강구, 본격 시행에 나선 점을 근거로 들었다.

그는 “올 1월부터 눈높이 회비를 제품별로 6~25% 인상했고, 솔루니는 논술 비중 강화 추세에 맞춰 눈높이 부문으로 이동하는 등 조직 슬림화에 따른 비용절감을 더해 수익성 향상은 충분히 가능할 것”이라고 전망했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com