금융당국이 주먹구구식 대출금리 산출 관행을 바로 잡는다. 은행이 고객에게 대출금리 산정내역서를 제공하도록 대출금리 모범규준을 개정한다. 대출금리 산정방식이 투명해지는 것은 물론 대출자의 이자 부담도 덜어낸다는 계산이다.

22일 금융위원회와 금융감독원은 이 같은 내용을 담은 '은행권 대출금리 산정을 위한 개선방안'을 발표했다.

금융당국은 올 1분기 중으로 대출금리 모범규준을 개정해 대출금리 산정내역서를 고객이 받아볼 수 있도록 할 방침이다. 내역서는 대출자의 어떤 정보가 금리 산정에 반영됐고, 어떤 계산식을 거쳐 최종 금리를 매겼는지 안내한다.

현재 은행은 대출자에게 대출약정서, 추가약정서, 상품설명서 등을 제공한다. 기존서류 만으로는 대출금리의 구성, 대출금리 산정 시 소비자가 제공한 정보가 대출금리 산정에 제대로 반영됐는지 알기 어렵다.

이에 금융당국은 은행이 소득, 담보 등 기초정보와 금리정보(기준금리, 가산금리, 가감조정금리), 금리인하요구권 내용 등을 소비자에게 의무적으로 제공토록 했다.

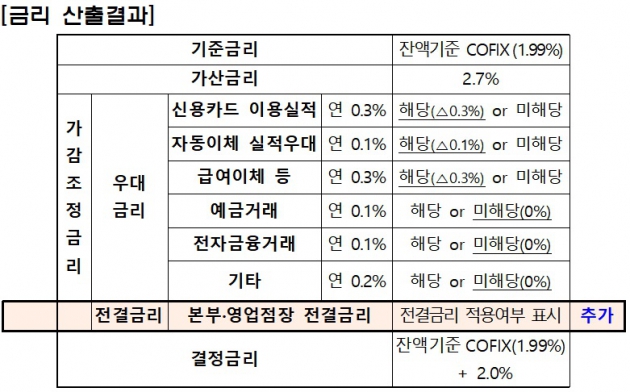

주목할 점은 금리 산출식이다. 은행 대출금리는 '기준금리+가산금리+가감조정금리'인데, 각 항목에서 얼마씩 더하거나 뺐는지 보여주는 것이다.

기준금리는 대표적인 게 코픽스(COFIX·자금조달비용지수)다. 매월 공시되는 코픽스는 대출금리 산정의 기초가 된다.

가산금리는 업무원가, 리스크 관리비용, 법적비용(세금·예금보험료 등), 목표이익률로 나뉜다. 은행의 대출 수익을 좌우하는 건 여기 포함된 목표이익률이다.

가산금리는 대출자에게 합산 수치가 공개된다. 리스크 관리비용 등 세부 항목은 매월·매년 재산정하고, 금감원의 검사를 받는다.

가감조정금리는 가령 신용카드 이용실적(0.3%포인트 감면), 자동이체 실적(0.1%포인트 감면), 급여이체(0.3%포인트 감면) 등을 나열하고, 각 사유에 해당하는지 보여주는 식이다.

여기에 본부·영업점장 재량인 '전결금리'의 적용 여부까지 추가로 공개한다. 이렇게 해서 결정금리가 '잔액기준 코픽스(1.99%)+2.0%포인트'라고 나타난다.

대출금리 산정내역서는 대출 계약을 체결할 때는 물론 갱신·연장할 때, 변동금리 대출인 경우 변동주기가 돌아왔을 때도 의무적으로 제공된다.

이와 함께 소득 증가, 승진, 자격증 취득, 재무상태 개선 등을 사유로 금리를 낮춰달라는 '금리인하요구권'은 수용 여부와 사유를 구체적으로 통보해야 한다.

대출자 관련 정보를 임의로 누락·축소하거나 금리를 높게 조정하는 경우 엄격한 내부통제를 거치도록 했다.

금융위 관계자는 "산정내역서에 기초정보와 금리정보를 일목요연하게 보여줌으로써 자신의 대출 결정과 관련된 상세한 정보를 정확히 파악할 수 있다"고 설명했다.

김은지 한경닷컴 기자 eunin11@hankyung.com