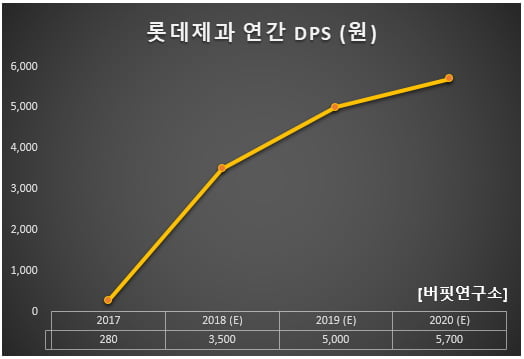

한경탐사봇이 지난해 추정 실적을 바탕으로 DPS를 조사한 결과 롯데제과가 3500원으로 전년비 1150%로 가장 높았다. 이어 KISCO홀딩스(001940)(400%), 메가스터디교육(215200)(284.62%), 신대양제지(016590)(166.67%), 롯데정밀화학(004000)(159.75%) 등의 순이었다.

DPS는 주주에게 지급할 배당금을 발행주식수로 나누어 구한 것이다. 따라서 1주당 지급되는 배당금을 말한다. 주당순이익(EPS)과 다른 점은 EPS는 당기순이익을 발행주식수로 나눈 것인데 반해 DPS는 당기의 배당금을 발행주식수로 나눈 것이다.

롯데제과의 DPS는 매년 증가할 것으로 예상된다. 올해 DPS는 5000원으로 전년비 42.86% 증가할 것으로 전망된다.

이 회사는 인적분할로 설립된 신설회사로 2017년 10월 재상장했다. 분할 전 회사인 롯데지주가 영위하던 사업 중 식품사업부문을 영위하고 있다. 초콜릿 시장은 빼빼로, 가나초콜릿, ABC초콜릿 등의 품목을 보유하고 있으며 빙과 시장에서는 월드콘, 스크류바 등의 제품이 있다.

◆롯데제과, 인적 분할 이후 꾸준한 실적 증가

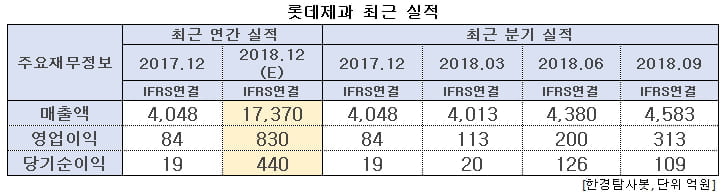

롯데제과의 지난해 매출액, 영업이익, 당기순이익은 각각 1조7370억원, 830억원, 440억원으로 전년비 329.10%, 888.10%, 2215.79% 증가할 것으로 예상된다. 이 회사의 2017년 실적은 2017년 4분기만의 실적이다. 3분기 매출액, 영업이익, 당기순이익은 각각 4583억원, 313억원, 109억원을 기록했다.

롯데제과의 빙과 부문은 가격 정찰제 정착으로 인해 평균판매가격(ASP)이 상승하고, 사상 최고 수준인 가격 경쟁력을 기반으로 웬만한 가격 인상에도 물량은 감소하지 않을 것으로 예상된다. 올해도 빙과업계 1위로서 실적 개선은 계속될 것으로 보인다.

건과부문도 올해에는 구조조정의 효과가 본격화되며 실적이 개선될 것으로 전망된다. 지난해 건과부문은 상반기에 밀어내기 축소 등의 구조조정으로 수익성이 크게 하락했다. 그러나 향후 매출채권 회전 기일 축소 등의 긍정적 효과가 앞으로 두드러질 것으로 예측된다. 매장형 베이커리와 건강사업 축소로 인한 적자도 계속 줄어들어 올해는 국내 사업의 이익 증가가 기대된다.

롯데제과의 아이스크림 제품. [사진=롯데제과 홈페이지]

롯데제과는 합산 순이익 400억원(2017년 기준) 이상인 라하트, 콜슨, 길리안을 3486억원에 현물출자 받아 주식 희석 및 지배구조 문제 이슈가 해소됐다.

라하트는 우수한 카자흐스탄의 초콜릿 업체로서의 지위에 롯데의 제품이 더해지며 또 다른 성장세를 보여줄 것으로 분석된다. 라하트는 지난 9월에 초콜렛라인이 증설됐고 올해 6월 젤리 생산 시작이 예정돼 있다.

길리안은 기프트라인을 확충했다. 콜슨은 지난해부터 신규 라인인 껌과 초코파이를 생산하면서 감가상각비 이외에도 시장 개척비가 소요되고 있지만, 매출액 증가율이 높아 수익성은 계속 증가할 것으로 전망된다.

롯데제과의 최근 1년간 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지