도널드 트럼프 대통령과 제롬 파월 미 중앙은행(Fed) 총재의 기싸움이 재개됐습니다.

지난 10월3일 파월 의장이 "정책금리가 중립금리에서 멀리 있다"고 발언한 뒤 증시가 연일 폭락하자 트럼프 대통령이 "Fed가 제정신 아니다“라는 등 시장 하락 책임을 파월에게 돌린 게 1차전입니다.

파월은 이에 지난달 28일 "정책금리가 중립금리 바로 아래 있다"는 잘 계산된 멘트로 무역전쟁의 주인공 트럼프 대통령에게 다시 책임을 떠넘겼습니다.

지난 11일 밤 트럼프 대통령은 다시 파월과 Fed를 공격했습니다. 로이터통신과의 인터뷰에서 "Fed가 더 금리 인상을 해선 안 된다. 다음 주 금리를 올린다면 바보같은 짓(foolish)이 될 것"이라고 경고한 겁니다.

중국이 외국 기업의 시장 접근을 확대하고, '중국제조2025' 계획까지 수정할 것이란 월스트리트저널 보도가 나오는 가운데 자신도 ”화웨이 멍완저우 부회장 체포건에 개입할 수 있다“고 밝히는 등 무역협상 숙제를 조금씩 풀어가고 있는 트럼프 대통령이 다시 파월에게 화살을 돌린 겁니다.

트럼프 대통령의 공격에 12일 뉴욕 채권시장에선 Fed가 오는 18~19일 FOMC 회의에서 금리를 올리지 않는 게 아니냐란 관측이 좀 더 강해졌습니다.

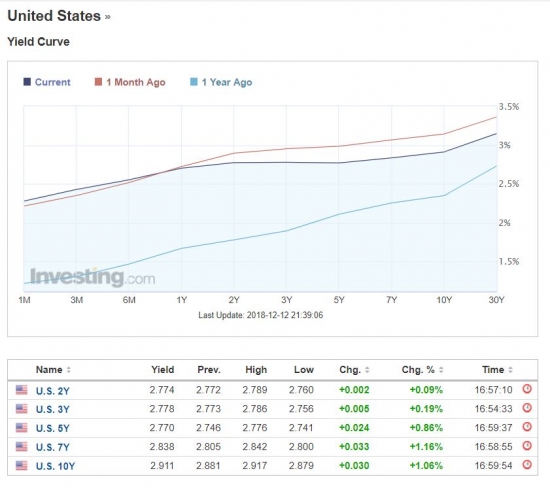

이날 장중 상당 시간 동안 2년물 금리는 내리고, 5년물과 10년물은 상승해 역전됐던 2-5년물 수익률이 같아지고, 2-10년물 금리 차이는 벌어졌습니다.

장 막판에 다시 2년물 금리가 소폭 상승해 2-5년물 수익률 곡선 역전 상태는 되살아났지만, 2-10년물 수익률 차이는 전날 10.9bp에서 이날 13.4bp로 확대됐습니다.

파월은 이제 햄릿과 같은 궁지에 몰렸습니다. “죽느냐 사느냐”가 아닌 “올리느냐 안올리느냐”가 문제입니다.

올리면 트럼프 대통령의 계속적인 비난의 타깃이 될 수 있습니다. 하지만 인상하지 않으면 트럼프 압력에 굴복해 Fed의 독립성을 해쳤다는 비판을 받을 수 있습니다. 경기 과열도 방치하는 무책임한 Fed 의장이 될 수도 있죠.

현재 시장은 금리 인상 확률을 70%대 중반으로 보고 있습니다.

만약 그럼에도 불구하고 19일 금리를 올리지 않는다면 시장은 어떻게 반응할까요?

정상적이라면 정책금리의 영향을 많이 받는 단기 금리는 소폭 내려가고, 장기 금리는 현 수준에서 유지될 것으로 보입니다.

몇몇은 장기 금리도 오를 수 있다고 봅니다. 정책금리를 올리지 않아 자칫하면 과열이 빚어질 수도 있다는 것이죠. 장기채는 미 재무부의 신규 국채 발행 증가에 따른 수급 영향도 받고 있지요.

하지만 일부에선 "얼마나 경기 상황이 좋지않으면 Fed가 당연히 올려야할 금리를 못올리겠냐"는 걱정이 불거지면서 '증시 폭락'+'장단기 금리 하락'이 나타날 것이란 관측도 합니다.

요즘 워낙 경기 불안이 크니까요.

한 월가 채권 트레디어는 “당일 장 상황에 따라 어떤 해석이 힘을 얻느냐가 시장을 좌우할 것”이라고 말했습니다.

과연 파월은 금리를 올릴까요?

뉴욕=김현석 특파원 realist@hankyung.com